AI光模块产业链的焦点正在从单纯的光芯片、DSP和模块封装,进一步延伸到PCB与mSAP工艺。1.6T光模块落地后,PCB不再只是普通配套件,而成为影响成本、良率、交付和信号完整性的关键环节。

本次材料的主线很清楚:正交背板和Kyber延期会影响远期预期,但当前PCB产业最确定的基本面主线,是光模块相关PCB景气度持续提升,尤其是1.6T光模块带来的mSAP刚性需求。

mSAP的价值来自工艺本身。它通过半加成法形成更接近矩形的铜线路截面,相比传统减成法能够显著减少高速信号损失;同时在35微米以下线宽场景中,良率明显优于HDI,是1.6T、3.2T和NPO等高端产品的重要基础工艺。

01|Kyber延期并非PCB主线,mSAP才是当前核心矛盾

Jefferies关于Rubin Ultra正交背板进度推迟的研报,对市场情绪有影响,但它并不是当前PCB产业链最核心的基本面变量。正交背板属于PCB领域中最先进、最受关注的方向之一,因此容易被市场放大解读;但从实际出货规模和产业链占比看,其短期影响有限。

研报中提到,PCB项目潜在延迟可能导致2027年AI领域PCB、CCL市场规模较原始预测下修5%至8%;如果进一步延迟甚至取消,2028年市场规模可能面临11%至16%的下行空间。这个判断反映的是正交背板项目对远期高端PCB预期的影响,而不是整个AI PCB需求的崩塌。

真正需要关注的是:光模块配套PCB仍处于高景气阶段,尤其是1.6T光模块带来的mSAP新增需求正在重构行业供需。Kyber延期反而可能让NPO等其他技术路线的落地概率上升,PCB产业链的核心矛盾也从单一正交背板,转向mSAP、CCL、M8板材、超薄铜箔和产能爬坡。

因此,对PCB产业链的判断不能只盯正交背板。短期看,光模块PCB价格、mSAP产能、M8板材涨价和上游原料缺货,才是更直接影响公司收入和利润的变量。

02|市场传闻中的光模块与PCB降价,并不符合产业现实

近期市场上出现“光模块和PCB环节价格下调10%”的传闻,这类说法与产业实际明显不符。不同版本的小作文之间甚至存在互相矛盾的信息,例如所谓920美元的光模块价格,没有说明具体型号,从行业均价看也并不构成压价证据。

更离谱的是,有传闻称压价后光模块毛利率会下降50%。这类说法缺少基本行业常识,因为光模块产品结构、客户价格、原材料成本和产品代际差异都会影响毛利率,不能用单一价格传闻直接推导利润腰斩。

PCB环节同样不存在简单压价10%的产业现实。当前1.6T光模块PCB仍处于供需紧张状态,上游M8板材、铜箔、玻纤布、CCL等原材料持续涨价,mSAP产能释放又受设备交付周期制约,PCB厂商能够保持价格坚挺,本身就是顺价能力的体现。

需要区分的是,未来个别订单可能出现阶段性小幅调整,但这不等于行业整体价格趋势反转。对于光模块PCB来说,今年的主线仍是1.6T带来的结构升级和mSAP产能紧张,而不是降价。

03|1.6T光模块PCB涨价,核心来自M8板材和16层结构升级

1.6T光模块PCB价格持续上涨的根本原因,不是简单的炒作,而是产品结构和材料等级发生了明显变化。800G光模块PCB主要采用M6或M7等级板材,而1.6T光模块PCB采用M8等级板材。M8板材价格比M6板材高约20.6%,这直接推高材料成本。

从结构看,800G光模块通常采用12层板,而1.6T光模块采用4+8+4结构的16层PCB。层数增加意味着压合、钻孔、电镀、线路制备等工序重复次数上升,生产周期变长,良率压力增加,单位产能下降。

2026年3月以来,M8等级板材价格已经上涨10%,并且4月至5月仍在持续上行。鹏鼎等厂商也相应上调产品价格。由于1.6T产品已经从早期小批量转向更明确的出货阶段,PCB价格上涨的产业基础比市场传闻更扎实。

从历史价格看,1.6T光模块PCB单片价格在2月前约210至220元,2月时已经升至280至290元,后来进一步上行至340至360元,未来目标价有可能达到420元。800G价格涨幅有限,1.6T才是本轮光模块PCB涨价的核心来源。

04|PCB/mSAP已成为T1级别卡点,但长期卡点仍包括EML、DSP和TIA

当前光模块产业链的核心卡点中,PCB/mSAP已经上升为T1级别。过去市场更关注EML芯片、DSP芯片和200G TIA等有源器件瓶颈,但随着1.6T放量,PCB尤其是mSAP环节的短缺开始直接影响产品交付和价格。

不过,需要区分短期卡点和长期卡点。PCB/mSAP的紧张状态预计会持续一年多,到2027年9月左右新产能才可能有效释放。但从远期看,EML、DSP和200G TIA仍然是更长期的产业链瓶颈。

PCB/mSAP的短缺来自两方面:一是高端光模块必须采用更精细、更低损耗的线路工艺;二是mSAP关键设备交付周期长,尤其是压机和电镀设备,设备到厂后还要经过工艺调试、良率爬坡和客户认证。

因此,mSAP不是简单扩厂就能解决的问题。即使资本开支到位,也需要长期工艺积累,生产稳定性和良率才是决定有效产能的核心。

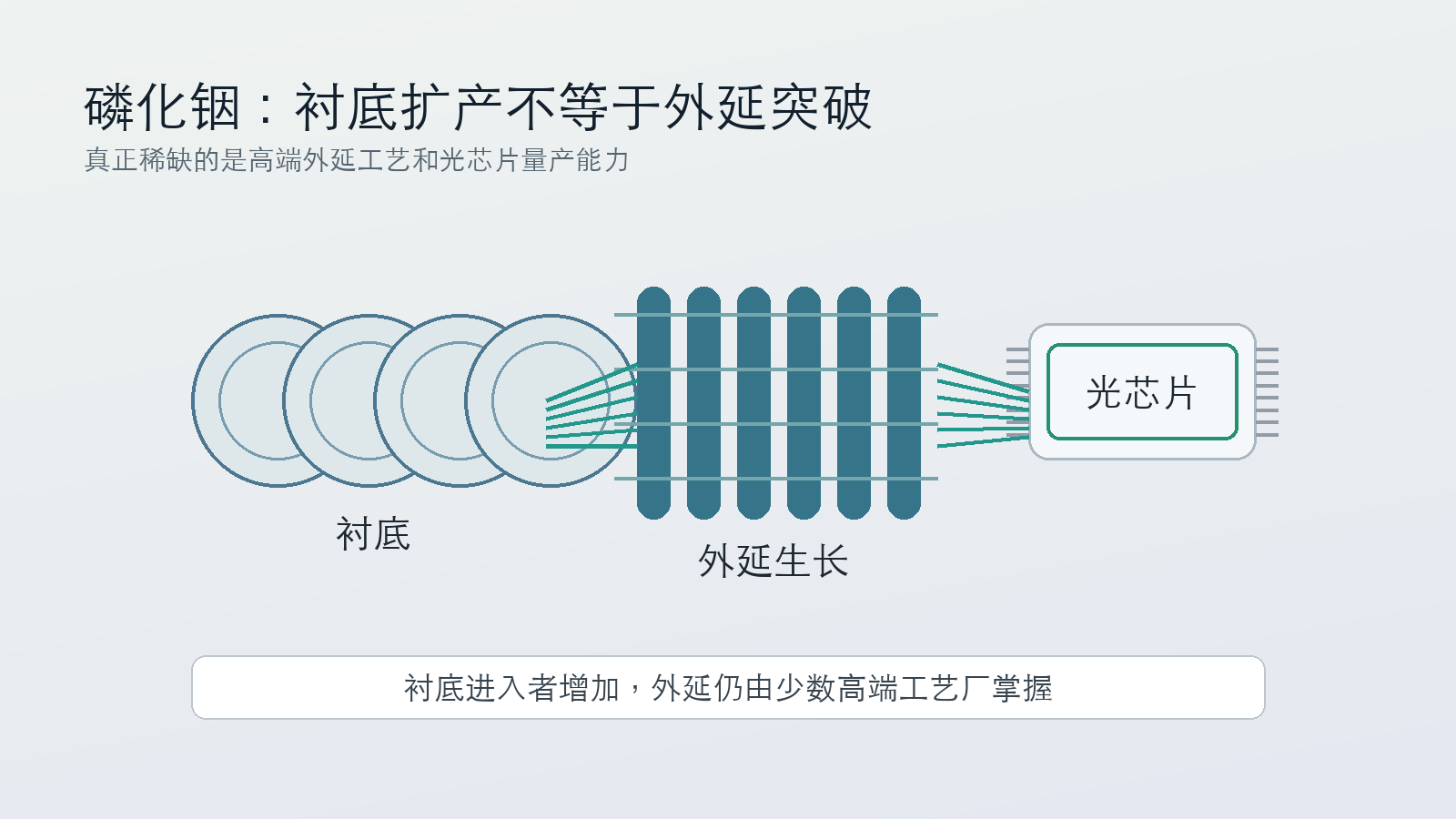

05|mSAP与HDI的分界线在35微米,1.6T必须使用mSAP

从线宽适用范围看,HDI工艺适合35至90微米,而mSAP工艺的技术起点就是35微米以下,甚至可以下探至10微米。35微米既是HDI的技术极限,也是mSAP的技术起点。

线宽越小,PCB单位面积中能够容纳的线路越密集,适合高频高速信号传输和高密度布局。但线宽缩小会显著提高制造难度,传统HDI在35微米以下良率会明显下降。

在35微米以下的场景中,mSAP产品良率比HDI高出8至10个百分点。对1.6T光模块这类高单价、高性能产品来说,良率和信号完整性比单纯工艺成本更重要,因此必须采用mSAP。

800G光模块既可以采用HDI,也可以采用mSAP,但行业内通常优先选择mSAP。到了1.6T、3.2T、NPO等更高阶产品,mSAP会从优选方案变成刚需方案。

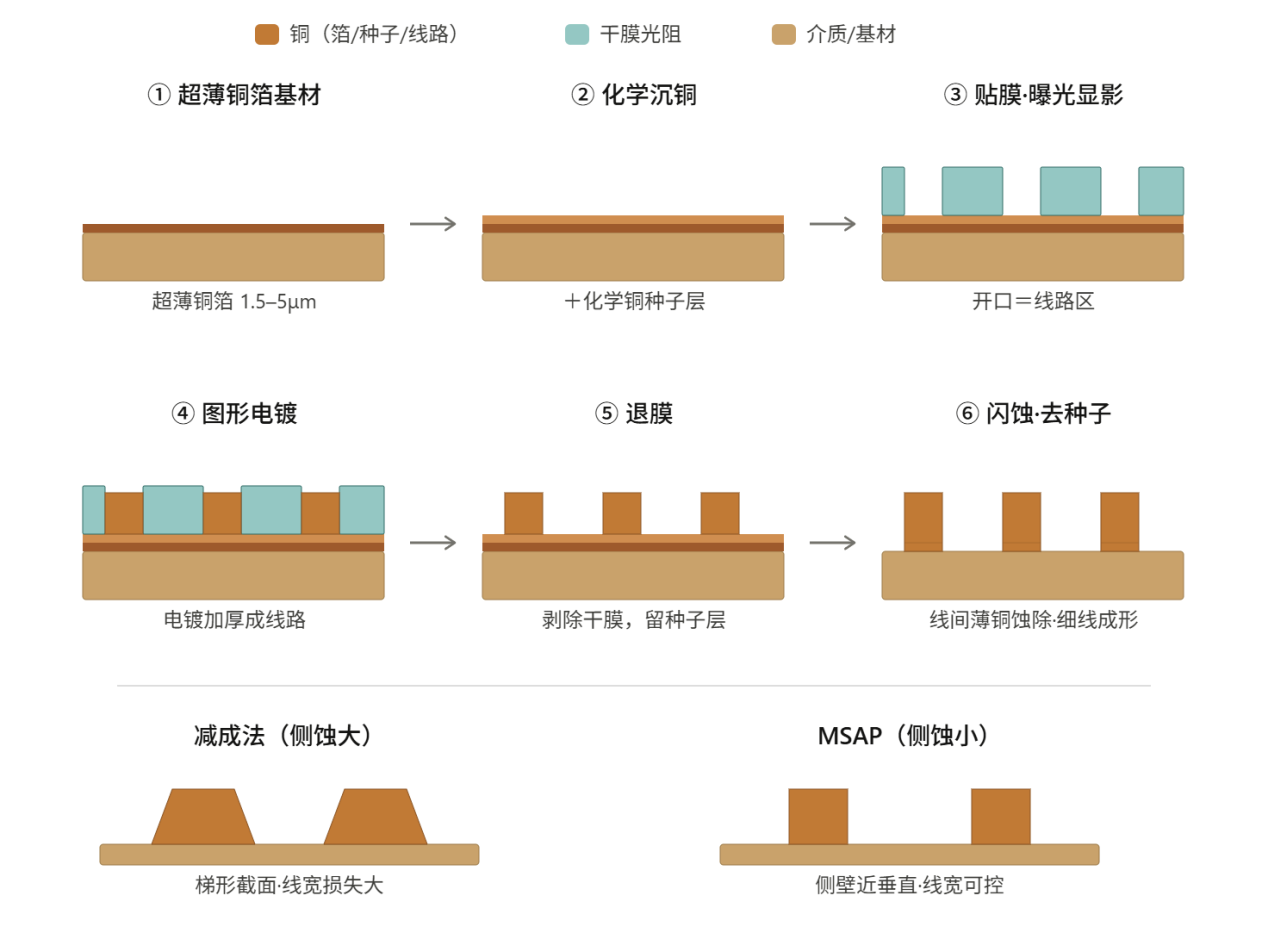

06|减成法形成梯形导线,mSAP形成矩形导线,信号损失差异明显

传统PCB多采用减成法工艺:先在基板上铺满铜箔,再通过显影、蚀刻等流程,把不需要的铜去掉,留下需要的电路导线。这种工艺成熟、成本较低,但在高频高速场景下存在明显问题。

化学蚀刻时,蚀刻液不仅向下蚀刻,还会向左右两侧横向蚀刻,叠加重力影响,最终导线截面会呈现上宽下窄的梯形。梯形截面会造成更大的信号损失,无法满足高端光模块对高速信号传输的要求。

mSAP采用半加成法工艺,不是先铺满铜再蚀刻,而是通过化学沉铜、图形电镀等步骤,把需要的铜线路逐步添加到基板上。最终形成的导线截面更接近垂直矩形,线宽更可控,信号损失更小。

这正是mSAP在AI光模块PCB中的核心价值。它不是一个概念性工艺,而是解决高频高速信号完整性的关键制造方法。

07|mSAP工艺流程:从超薄铜箔到图形电镀,再到闪蚀成形

完整的mSAP流程可以拆成几个关键步骤。第一步是备料,使用高品质超薄铜箔,例如三井等头部企业供应的超薄铜箔。随后进行钻孔、去污处理,清除孔壁和基板表面的残渣杂质。

第二步是化学沉铜,在基板表面形成一层很薄的化学铜种子层。种子层的作用是为后续电镀提供导电基体,因为PCB基板本身是绝缘介质,如果没有导电层,就无法进行电镀。

第三步是贴干膜、曝光和显影。干膜类似半导体制造中的光刻胶,通过LDI激光直接成像,把需要形成铜线路的位置打开,露出下方的化学铜种子层。

第四步是图形电镀,在开口区域通过电镀加厚铜层,形成最终电路导线。之后脱膜,去除剩余干膜;最后通过闪蚀快速剥除底部基础铜箔和种子层,只留下相互独立的铜线路。原文中包含的mSAP流程图已保留在本节。

08|化学铜只能做种子层,不能直接作为最终导线

在mSAP工艺中,化学沉铜形成的种子层非常关键,但它不能直接作为最终电路导线使用。原因在于化学铜和电镀形成的电解铜,在致密性、导电性、可靠性和机械强度上存在明显差异。

化学铜通常更脆,内部容易存在孔洞等缺陷,长期可靠性不如电解铜。因此,它只能作为导电基体,为后续电镀提供基础,不能替代图形电镀形成的高质量铜线路。

同时,种子层必须足够薄。后续闪蚀时,需要快速剥除种子层和底部基础铜箔,种子层越薄,闪蚀速度越快,对已经形成的线路损伤越小。

如果试图通过化学沉铜直接做出厚铜层,再用减成法蚀刻,那就重新回到了传统减成法路线,仍会形成梯形截面,失去mSAP的核心优势。

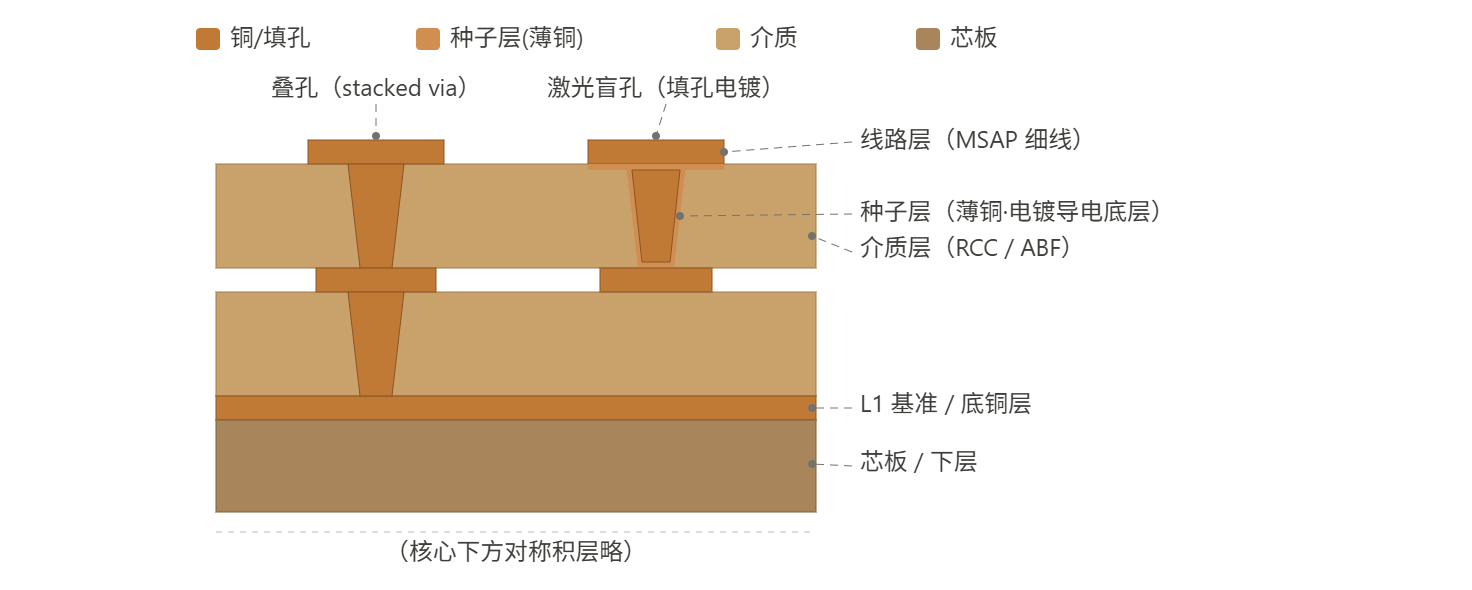

09|4+8+4结构可以采用HDI与mSAP混合工艺

1.6T光模块常见的4+8+4结构,本质上可以采用混合工艺。中间8层核心板采用HDI工艺,外部两侧各4层线路层采用mSAP工艺。

这种设计不是简单叠层,而是在成本、良率和高速信号要求之间做平衡。中间核心板更强调层间连接和结构稳定,HDI工艺能够满足要求;外部线路层直接承载高频高速信号,对线宽、线形和信号损失要求更高,因此采用mSAP。

混合工艺的优势在于既能控制成本,又能满足1.6T光模块对外层高速线路的精密要求。随着3.2T、NPO等产品推进,未来纯mSAP方案占比可能继续提升。

这种4+8+4结构也是理解1.6T PCB成本高于800G的重要基础:板材等级提高、层数增加、外层线路更精密,三者共同推高成本。

10|mSAP与多层PCB结构结合,推动AI硬件PCB价值量提升

AI硬件对PCB的要求正在快速提升。过去mSAP主要少量用于高端苹果手机,整体市场空间有限,因此行业并没有大规模扩产动力。但1.6T光模块落地后,mSAP成为刚需产品,出现了全新增量市场。

谷歌生态更是将mSAP定为硬件配套硬性标准。采用Co-op的硬件必须搭载mSAP;Rubin Ultra采用8+36+8叠层结构,两侧各8层线路均为mSAP。后续3.2T、NPO相关硬件普及后,全产业链对mSAP的需求还会继续扩张。

AI服务器中,PCB价值量也在快速提升。Vera Rubin方案PCB价值约300万元,其中正交中板贡献显著;Ultra Rubin若采用正交背板,PCB价值预计不低于700万元。与之相比,不含正交中板或背板的GB300单柜PCB价值不到80万元。

原文中的多层mSAP结构图已保留在本节,用于说明线路层、种子层、介质层、芯板、盲孔和叠孔之间的结构关系。

11|mSAP价格持续上行,光模块专用品类与汽车电子价差巨大

2026年mSAP价格持续上行。年初mSAP均价约4000元/平方米,截至6月报价已经升至5500至6000元/平方米。这个均价还不能充分反映不同应用场景之间的巨大价差。

汽车电子配套mSAP单价仅三四千元/平方米,而1.6T光模块专用mSAP单价达到36000至38000元/平方米,约为汽车电子品类的十倍。十几层光模块mSAP报价已经追平早年GB200配套二十多层高端HDI板价格。

价格差异的根源在于工艺复杂度、良率、材料等级和客户性能要求完全不同。光模块对高速信号损失、线宽一致性、层间可靠性要求更高,不能用消费电子或汽车电子的价格体系简单类比。

未来3.2T、NPO、Rubin Ultra等硬件进一步提升线路密度和叠层复杂度,mSAP价格仍有继续上行基础。

12|mSAP短缺预计持续到2027年9月,设备交付周期是根本约束

mSAP产能紧张的根本原因,是关键设备交付周期非常长,尤其是压机和电镀设备。其中电镀设备交付周期长达15至18个月。大部分厂商在2026年2月至3月才开始下单,按照交付周期推算,新产能要到2027年9月才可能有效释放。

即使设备到位,也不代表马上形成有效产能。mSAP工艺门槛高,需要长期工艺积累,涉及线路精度、过孔可靠性、电镀均匀性、闪蚀控制和多层压合稳定性。新入局厂商可能面临良率不达标和产能爬坡慢的问题。

当前鹏鼎三家工厂2026年7月底合计可实现40万平方米mSAP产能,11月可提升到50万平方米。目前产能约28万平方米,实际产出21至22万平方米,其中光模块相关产出约9至10万平方米。

随着PCB层数增加,产能会被进一步稀释。每增加一层,都需要重复相关工艺,产能预计下降约15%。因此,不能只看名义平方米产能,还要看产品层数、良率和客户认证。

13|头部厂商扩产规模庞大,但有效产能集中在少数企业

行业内具备光模块配套mSAP生产能力的企业并不多,主要包括鹏鼎、沪电、深南、胜宏、兴森、景旺等少数厂商。它们既掌握工艺能力,也具备客户认证基础,因此成为本轮景气的主要受益者。

全行业2026年现有mSAP产能约140万平方米,远期整体产能将扩张至400至450万平方米,新增产能约280至300万平方米。深南广州预计新增60万平方米,胜宏规划百万平方米但实际可能落地60至80万平方米,景旺新增40万平方米,沪电新增60万平方米。

但扩产是重资产投入。每10万平方米mSAP产能对应投入超过10亿元人民币,300万平方米新增产能意味着超过300亿元资本开支。只有头部企业有能力承担,中小厂商很难持续投入。

更重要的是,产能规划不等于有效产能。高端PCB需要长期工艺积累,新厂商即使有设备,也要面对良率、稳定性、客户导入和批量交付风险。

14|鹏鼎、兴森、深南、景旺等厂商客户和产能各有差异

鹏鼎在光模块PCB领域市场份额约15%至20%。当前月产能约1.1KK,下游订单持续追加,mSAP产能也在快速提升。其优势在于既有成熟mSAP工艺基础,又具备大规模产线转换能力。

兴森整体产能体量不算大,但工艺技术实力突出。下半年将批量给Coherent交付mSAP产品;此前旭创已两次下达数亿规模订单,但受产能约束无法快速交付。

深南客户结构较均衡,新易盛、旭创订单各占一半份额。景旺在中板出货方面体量领先,沪电也是中板核心供货厂商之一。方正相关产能规模偏小,产出优先供给新易盛。

这些差异说明,mSAP不是简单的行业总量逻辑,而是客户结构、良率、工艺能力和产能释放节奏共同决定企业受益程度。

15|CCL、超薄铜箔、载体铜箔和高端玻纤布共同制约供给

mSAP必须使用CCL覆铜板,同时使用的铜箔与普通PCB铜箔有显著差异。mSAP主要使用1/4盎司超薄铜箔和载体铜箔,两类铜箔的定价方式和价格都与普通铜箔差别很大。

1/4盎司超薄铜箔价格主要取决于国际铜价加加工费,目前价格处于较高水平;载体铜箔则不直接参考国际铜价,而是按吨定价,价格稳定性更高,但本身远高于普通铜箔。

CCL覆铜板的生产流程包括玻纤布浸润树脂胶水、铺铜箔、高温高压压合等步骤。目前行业最紧缺的是高端玻纤布等核心原材料,相关供应缺口仍然很大。

这也是1.6T光模块PCB价格持续上行的重要原因。PCB企业可以向光模块客户部分顺价,但无法把每一次上游涨价都完全、即时、平滑地传导出去,因此利润弹性仍取决于客户结构和价格谈判能力。

16|PTFE短期不会带来明显增量,乐观预期缺乏落地支撑

如果Kyber最终被取消,交换板、中板等相关产品可能在2027年切换至M9、M10等级的PTFE材料方案。但PTFE材料当前量产工艺难题尚未攻克,仍处于持续研发阶段。

市场中关于PTFE的乐观研报较多,但很多判断缺少产业落地支撑。材料体系升级不是简单替换板材,还涉及压合、钻孔、线路、可靠性、热稳定性和客户验证。

因此,PTFE短期不会带来明显增量,也不应直接替代mSAP作为近期业绩主线。它更适合放在2027年之后的高端PCB材料演进中观察。

对投资和产业判断而言,当前更确定的是mSAP产能紧张和1.6T光模块PCB涨价,而不是PTFE短期放量。

17|正交背板价值量极高,但落地概率和节奏仍有不确定性

正交背板和正交中板是AI服务器PCB价值量快速提升的重要来源。Vera Rubin方案PCB价值约300万元,Ultra Rubin若采用正交背板,PCB价值预计不低于700万元。这个增量并非主要来自OAM和Switch board,而是来自正交中板或背板。

具体到Vera Rubin方案,OAM单片价值约1580美元,两片合计3160美元,加上Switch board约420美元,总计3580美元;但整个PCB部分价值接近300万元,显示正交中板才是核心价值贡献。

不过,正交背板能否大规模商用尚无最终结论。当前所有厂商均处于第三阶段测试,下个月可能会有阶段性认证结论,但量产工艺门槛极高,落地概率仍在下降。

因此,正交背板是高价值方向,但不能把远期价值直接当成确定订单。它和mSAP主线不同,后者已经在1.6T光模块中形成现实需求。

18|硬件迭代会继续推高mSAP复杂度和需求边界

未来mSAP价格和需求继续上行,主要来自三方面。第一,硬件迭代持续拉高工艺复杂度。1.6T、3.2T、NPO相关产品持续落地,线路线宽可能从25微米缩小至12微米,量产难度上升,良率下降。

第二,光模块传输速率迭代倒逼PCB工艺升级。后续新品可能全面采用纯mSAP工艺,逐步淘汰HDI+mSAP混合方案;PCB叠层数量也会持续上升,Rubin Ultra相关方案甚至涉及52层PCB结构。

第三,高价值新品如果落地,会显著拉高行业均价。例如正交背板若内含多层mSAP工艺,单片报价可能达到极高水平,折算单平米价值远超普通PCB。

即使暂不考虑正交背板,光模块、NPO、3.2T、服务器板卡等需求扩张,也足以支撑mSAP从小众工艺变成AI硬件基础工艺。

19|光模块PCB涨价对模块厂边际不利,但影响有限

PCB价格上涨对光模块厂商来说,当然是边际利空。光模块厂商不一定能把上游PCB、CCL、铜箔、玻纤布等所有成本上涨完全传导给终端客户,因此短期毛利率会受到一定压力。

但需要看到,PCB在光模块总成本中占比并不是最高,价格上涨对模块厂整体利润的影响有限。相比之下,PCB厂和CCL上游更能直接受益于价格上行和供需紧张。

这也是为什么在上游原材料持续涨价阶段,产业链上游表现可能优于下游。CCL环节景气度高于PCB,PCB环节又好于部分被动承压的光模块封装环节。

不过,对掌握mSAP产能和客户资源的PCB头部企业来说,本轮景气不是简单材料涨价,而是技术升级、产能短缺和应用边界扩张共同驱动。

20|产业判断:mSAP从苹果小众工艺变成AI光模块刚需

mSAP最大的变化,是从过去高端苹果手机中的小众工艺,变成AI光模块和高端AI硬件PCB的刚需工艺。1.6T光模块已经证明了这一点,后续3.2T、NPO、Rubin Ultra等产品会继续拓宽应用边界。

短期看,mSAP短缺预计持续到2027年9月,1.6T光模块PCB价格仍有上行可能。中期看,头部PCB厂扩产将逐步释放,但有效产能仍受设备交付、良率爬坡和客户认证约束。长期看,mSAP会成为AI硬件PCB价值量提升的核心工艺之一。

产业链受益顺序也需要分层看。上游CCL、超薄铜箔、高端玻纤布受供需影响明显;中游掌握mSAP产能的鹏鼎、深南、沪电、胜宏、兴森、景旺等企业受益于产能和客户;下游光模块厂则会承受部分成本压力。

真正重要的结论是:不要把mSAP当成普通PCB工艺看待。它是高速信号时代PCB从低成本制造向高精密半导体式工艺演进的代表,决定了高端AI硬件能否稳定实现更高带宽、更低损耗和更高良率。