本次产业纪要集中讨论三条主线:正交背板材料方案的选择,CCL上游电子布、铜箔与树脂的供需变化,以及CW、EML、FAU、AWG和OCS等光芯片与无源器件的扩产节奏。由于其中包含大量企业交流口径、验证进度与远期预测,阅读时应区分“已量产”“已认证”“送样测试”和“行业预期”四种状态。

核心观察

- 正交背板目前更看重不带布PTFE配合碳氢PP的方案,电性能较优,但真正决定落地的是加工性、良率和多层压合稳定性。

- 普通玻璃布的紧张可能在2026年下半年边际缓解,但二代布、T布和部分高端规格仍可能维持结构性短缺。

- HVLP4铜箔、OPE型PPO和高阶碳氢树脂的需求增速与AI PCB升级同步,国产材料的关键不是“能做”,而是量产稳定性和良率。

- CW光源、100G/200G EML继续处于扩产与长协锁量阶段,价格、交期和良率仍是2027年前的核心变量。

- OCS需求上修更依赖定制设备交付和FAU等高价值无源器件,而不是通用原材料。

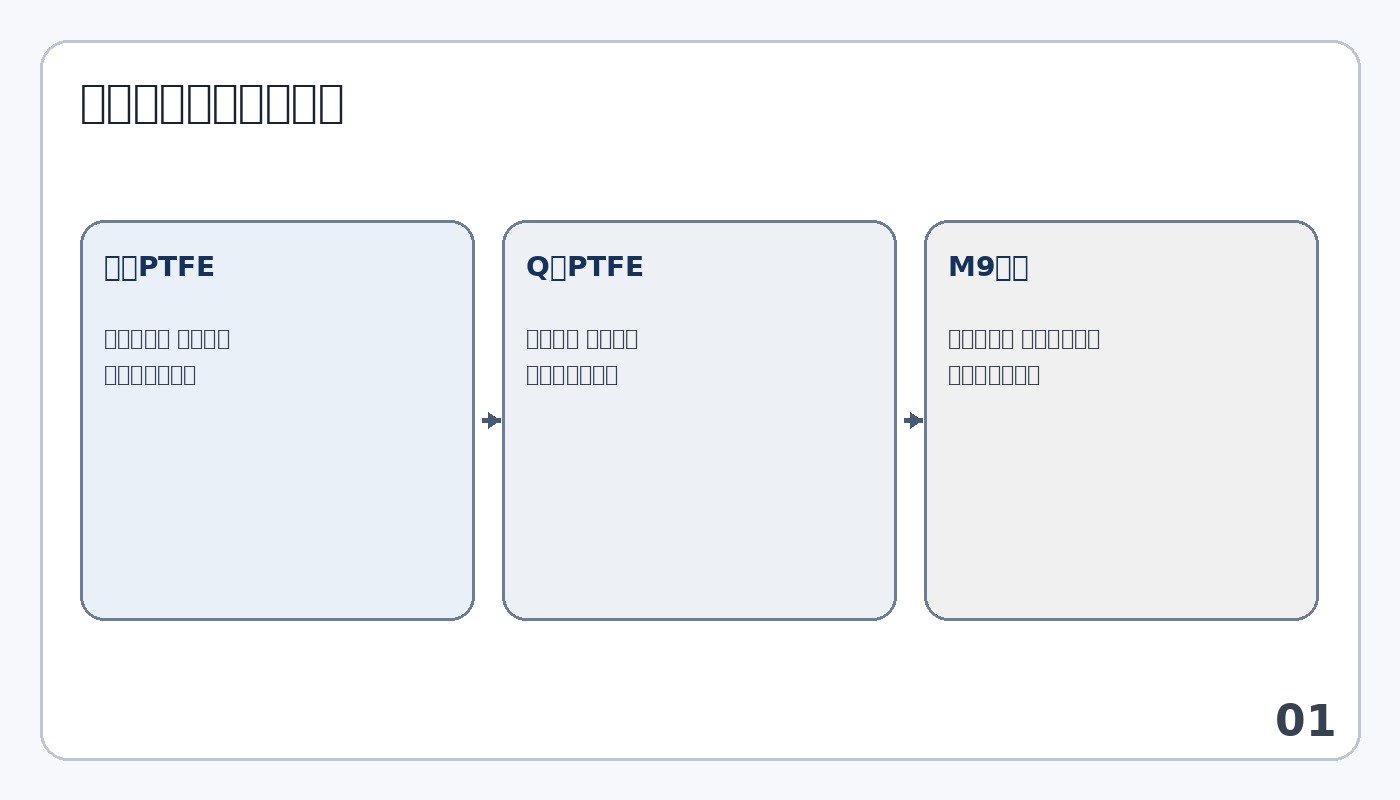

01|正交背板三种送样方案:为什么无布PTFE暂时领先

当前送样主要包含三种材料组合。第一种是CCL使用不带布PTFE,PP使用不带布碳氢材料;第二种是带Q布PTFE搭配无布碳氢PP;第三种是CCL和PP均使用M9加Q布的碳氢体系。按照纪要口径,第一种方案的电性能和综合测试表现暂时领先,第二种居中,第三种加工性最好。这里的关键不是哪一种材料“绝对先进”,而是哪一种方案能同时跨过阻抗、损耗、层间结合、钻孔和量产良率等多重门槛。

02|无布PTFE为何被重新启用:性能优势与加工难题并存

无布PTFE并非完全陌生的材料,过去已在车载毫米波雷达等场景使用。它的吸引力在于介电性能和损耗表现较好,同时不需要依赖高端玻璃布。但在70层以上高多层板中,材料过软、尺寸稳定性不足、层间压合难度高,都会放大加工风险。当前方案通过在PP层引入碳氢材料,并把二氧化硅填充比例从约30%提升至约60%,尝试提高整体刚性。

03|正交背板的核心目标:替代背铜缆,而不是单纯材料升级

正交背板的目标是替代部分背铜缆互连,使系统在更高带宽和更高密度下继续保持可制造性。电性能只是进入候选名单的第一道门槛,最终能否导入,还取决于压合、钻孔、镀铜、翘曲控制和大尺寸板的一致性。此前关于正交背板与AI PCB供需的讨论,可结合CCL与PCB上游再定价一文继续理解。

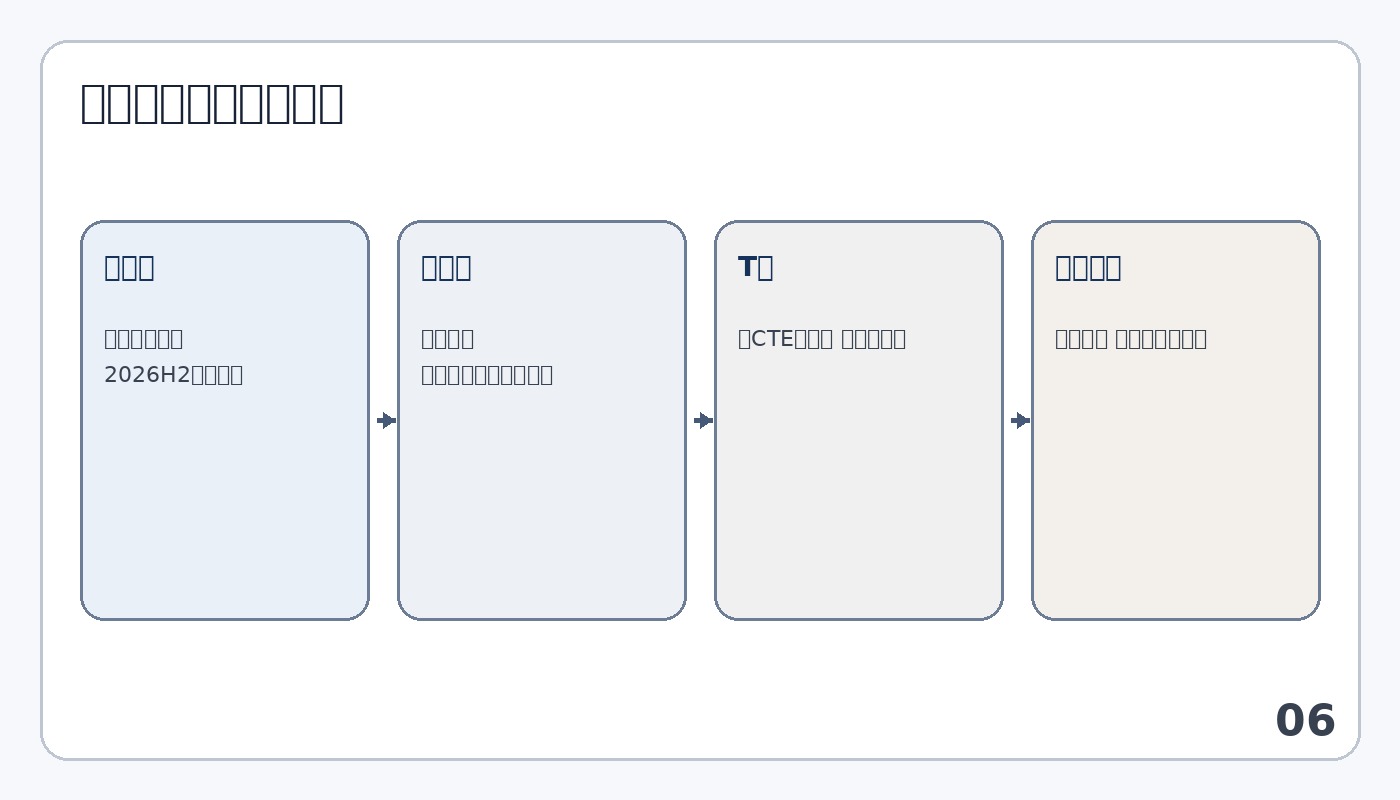

04|普通玻璃布何时缓解:新增产能只能解决部分缺口

普通玻璃布的供应紧张有望从2026年下半年开始缓解,巨石、宏和科技等新增产能预计在9月至10月逐步释放。但这并不意味着高端电子布同步转为宽松。普通布、二代布、Q布和T布使用场景不同,设备、原料和认证门槛也不同,新增普通布产能无法直接替代高端规格。

05|二代布与T布:供需紧张程度和价格逻辑并不相同

二代布月采购量从四五十万米提升至约80万米,说明新一代AI服务器材料需求正在抬升。T布月需求约10万至20万米,供应商仍集中在日东纺、宏和科技等少数厂商。T布的核心价值在于低热膨胀和尺寸稳定性,验证周期长、失效成本高,因此即使价格上涨,也不会快速切换供应商。

06|国产电子布导入:测试通过不等于具备量产条件

中材科技坩埚法T布和二代布完成测试,只能说明样品层面具备一定能力。由于尚无匹配的量产产能,真正导入仍需等待池窑法产品推出,再完成3至6个月验证。电子布行业最容易出现的误判,就是把“样品通过”直接等同于“量产替代”。

07|HVLP铜箔从三代向四代迁移:需求结构正在变化

目前三代高端铜箔月需求约100吨,四代约30吨。到2027年,三代需求可能下降,而四代月需求可能升至100吨甚至200吨。价格方面,三代约10万至15万元/吨,四代约15万至20万元/吨。高阶AI板升级的直接结果,是铜箔价值量和后处理难度同步提升。关于HVLP4的供需逻辑,可参考AI算力拉动高阶铜箔需求爆发。

08|国产高端铜箔的真正考验:批量稳定性与合格率

铜冠铜箔和德福科技的进展相对靠前,产品已进入量产稳定性和合格率观察阶段。江铜、宝鼎科技旗下企业、海亮等厂商仍处于较早期测试。国内厂商与日系供应商的差距,更多体现在后处理配方、连续生产稳定性和批次一致性,而不是单次样品性能。

09|PPO与碳氢树脂:短期价格稳定,长期取决于M9放量

PPO和碳氢树脂在2026年四五月份上涨约5%至10%后趋于稳定。普通型PPO月采购约200多吨,OPE改善型约60至70吨,碳氢树脂约30吨。预计到2027年,OPE型需求可能升至约150吨,碳氢树脂升至50至60吨。需求增长主要来自M9、Ultra、LPU等高阶AI产品。

10|M7、M8、M9树脂价格:高端化不等于价格无限跳升

M7、M8级碳氢树脂价格约200万元/吨,M9预计约250万元/吨,更高端M10可能达到300万至400万元/吨。价格提升反映了纯度、介电性能、加工窗口和客户认证成本,但并非每一代材料都会出现数量级跳升。高阶树脂能否获得高利润,最终仍由量产良率和客户议价决定。

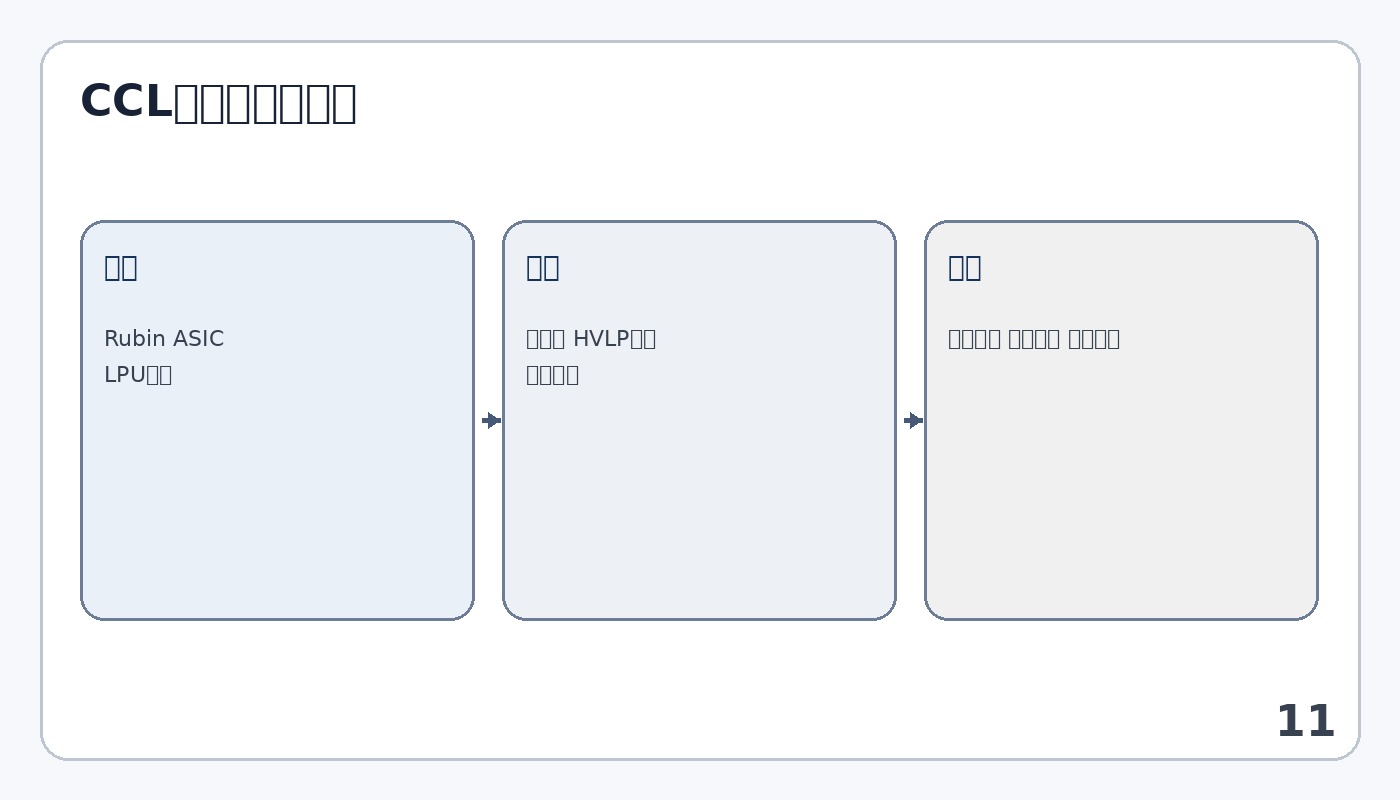

11|CCL利润扩张能持续多久:需求强与原料短缺共同决定

当前CCL提价更多由上游原料短缺推动,而不是CCL产线本身不足。只要电子布、铜箔和高阶树脂仍紧张,CCL厂商就具备一定成本转嫁能力。随着普通玻璃布新增产能释放,普通CCL利润弹性可能回落;但Rubin、LPU和ASIC继续放量,高速CCL的景气周期可能更长。

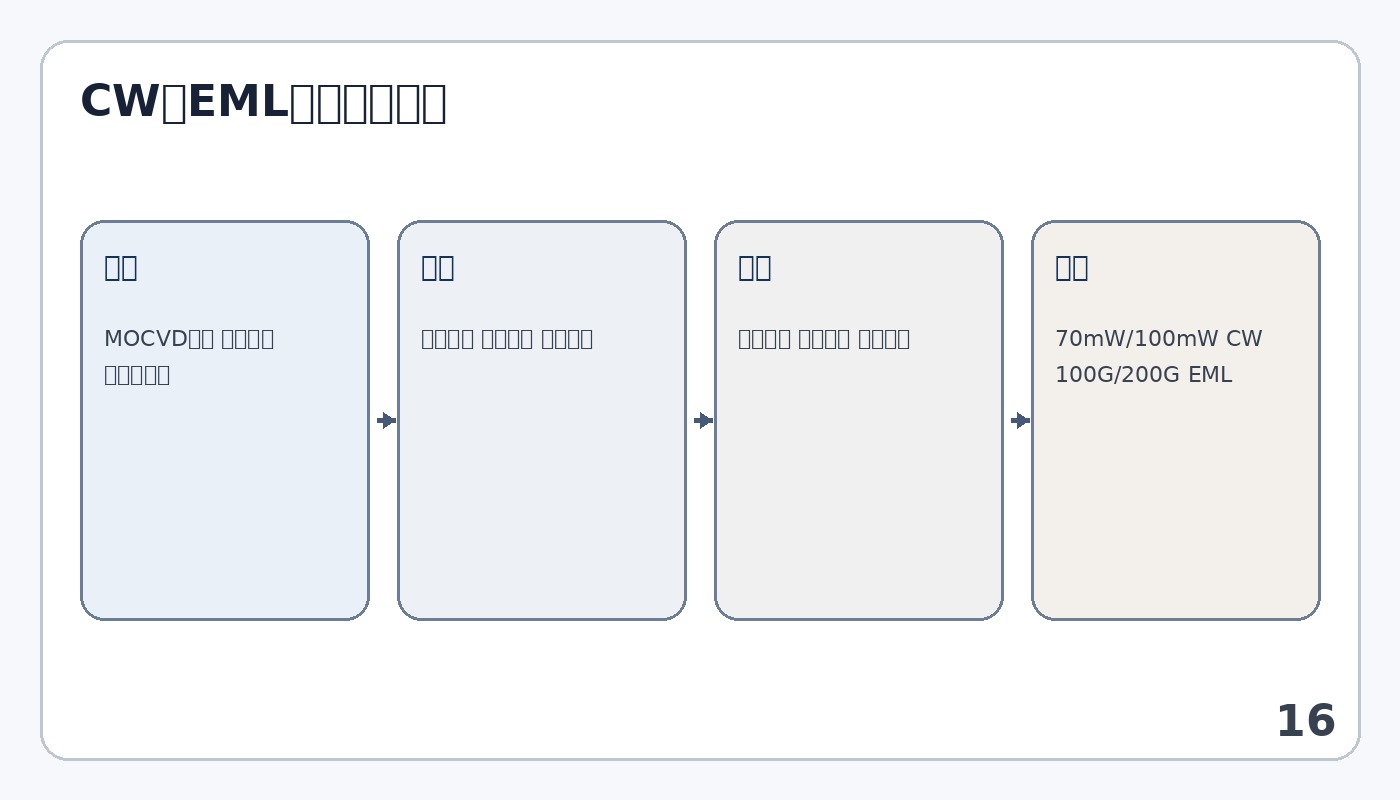

12|CW光源扩产:MOCVD设备数量不是实际产量

CW光源的理论产能由炉膛尺寸、衬底尺寸、芯片功率和单炉装片数共同决定。大炉一次可放入更多晶圆,70mW理论年产能高于100mW;2英寸和3英寸衬底主要影响单片可切割芯片数量。实际产出还要扣除良率、研发占用、设备调试和客户认证,因此不能把“设备台数乘理论产能”直接视为可交付产量。

13|仕佳光子产能爬坡:2026年仍以小批量验证为主

纪要显示,2026年主要由两台设备承担量产,5月至8月处于逐月爬坡阶段,全年预计产量约1000万至1200万颗。Finisar和新易盛的订单更多承担一致性和稳定性验证功能,若验证顺利,后续大单可能在CIOE前后落地。该阶段的重点不是单月峰值,而是连续批次良率和客户复购。

14|70mW向100mW平台迁移:产品线简化成为趋势

高功率CW产品能够覆盖更广的应用场景,供应商倾向于用100mW平台逐步替代70mW,以减少型号、降低内部管理成本。800G和1.6T模块未来都可能使用统一的高功率平台。这个趋势会抬升单颗价值量,但也会降低大炉的理论颗数产能,因此需要同时观察设备扩产和良率提升。

15|100G与200G EML:2027年产能被锁定,交期延伸至2028年

行业交流口径显示,100G和200G EML仍处于紧缺状态,大客户的2027年产能已被大量锁定,新订单可能排至2028年。大客户价格相对稳定,小客户因采购规模和供货优先级较低,价格更高。相关供需格局可与AI-RAN、光模块与光芯片产业链中的EML/CW分析交叉阅读。

16|国产EML的机会:承接缺口,而不是立刻改写格局

索尔思具备较强EML能力,国内其他厂商也在推进认证,但北美云厂商通常优先选择头部供应商。国产供应商的现实机会更多来自头部产能无法满足后的补充份额,而不是凭借短期扩产直接替代。光芯片行业验证严苛,扩产过快可能带来良率和可靠性波动。

17|3.2T技术路线:现在判断EML、硅光或薄膜铌酸锂胜负仍过早

3.2T可插拔模块还受交换芯片、DSP、电芯片和封装工艺共同制约,短期两年内大规模落地难度仍高。薄膜铌酸锂在性能上具有吸引力,但产业链成熟度和成本尚需验证;EML与硅光会在未来两三年继续优化。终端最终选择的不会是单项性能最好,而是综合性能、良率、成本和供应链成熟度最均衡的方案。

18|FAU、MPO与AWG:无源器件增长并非同一节奏

MPO、FAU和AWG虽然都属于光无源或集成器件,但应用周期不同。FAU受800G、1.6T和CPO/NPO耦合需求推动;MPO受高密度连接和海外客户扩产拉动;AWG在1.6T中受插损限制,增长节奏可能放缓。玻璃桥等新技术短期不会改变现有FAU订单,但长期会影响产业链价值分配。

19|1.6T为何仍以Z-block为主:AWG插损是关键约束

AWG依赖硅基波导完成分波与合波,光信号通过器件时存在额外插损。在1.6T高速率场景,链路预算更加严格,导致行业更倾向于采用Z-block等成熟方案。AWG能否进入下一代模块,需要看材料、波导设计和封装工艺是否能显著降低插损。

20|CPO高功率光源:需求未见明显下修,瓶颈从技术转向扩产

产业交流显示,CPO高功率光源的基础技术问题正在逐步解决,当前更大的约束来自光引擎封装、上游先进封装产能以及光芯片扩产。光纤对准曾是早期难点,但在工艺优化后不再被视为唯一瓶颈。需要警惕的是,市场上对远期需求量的预测差异极大,订单与量产数据仍应优先于口头目标。

21|OCS产能上修:核心卡点是定制设备交付

OCS年需求规模远小于光模块,通用物料通常不是主要瓶颈。真正限制扩产的是定制设备供应、装调效率和复杂FAU等核心器件。2026年产能预期从约4000至4500台上修至接近6000台,2027年保守目标约15000台,能否进一步上修取决于设备交付。关于技术路线和成本边界,可参考OCS光交换技术再解析。

22|OCS供应格局:主供应商不会因备份厂商进入立刻失去份额

谷歌等客户通常采用“主供应商加若干备份”的供应策略。新供应商进入后,更多承接增量或多余份额,而不会立刻替代长期主供。主供应商的优势来自共同开发经验、产品稳定性和长期信任。随着端口数从现有规格向500端口、1000端口升级,头部厂商也可能主动把中低端产品交给其他供应商。

23|产业链的共同结论:供需紧张不等于所有环节都能获得高利润

从CCL、电子布、铜箔到CW、EML、FAU和OCS,各环节都存在不同程度的紧张,但利润兑现方式并不相同。原料厂看的是价格和良率,设备厂看的是交付节奏,芯片厂看的是客户认证与长协,模组厂看的是综合供应链。此前对光模块瓶颈的系统分析,可结合光模块出货瓶颈与NPO概率贴现继续阅读。

24|风险提示:企业口径、远期产能与技术路线仍需持续验证

本文涉及的产能、价格、客户份额和时间表主要来自产业访谈与纪要,不等同于上市公司正式公告。正交背板方案可能因良率或加工性变化重新调整,电子布和铜箔可能因新增产能提前缓解,CW与EML扩产也可能受设备、良率和客户验证影响。判断产业趋势,应持续跟踪实际订单、出货、价格和认证进度,而不是只看单一远期规划。