过去几天,市场对AI产业的讨论集中在模型竞争、数据中心审批、Rubin Ultra节奏以及玻璃基封装等多个方向。把这些信息放在同一张产业图谱中看,真正出现趋势性变化的主要是模型层竞争格局;硬件与基建更多仍是产品切换、验证延期和供给约束带来的局部波动。

01|核心观察

- AI产业链并非同步变化:模型层正在加速向头部集中,应用层与数据中心基建暂未出现突发式趋势反转。

- 玻璃基技术的现实价值,不在于立刻全面替代ABF或FAU,而在于改善高密度封装、布线、热稳定性和CPO现场维护能力。

- 玻璃中介层、玻璃芯基板与玻璃光波导是三条不同技术支线,不能混为同一产品。

- 玻璃光波导会把传统机械耦合难点转移到玻璃晶圆级制造,产业价值也会随之向原片、离子交换、精密加工和集成平台迁移。

- 短期应重点关注验证进度、成本、良率与接口标准;在这些条件没有明确前,不宜把实验室方案直接外推为确定性量产。

02|AI产业变化首先发生在模型层

整个AI生态可以拆分为模型、应用、数据中心、基础设施与硬件等多个环节。材料中的核心判断是,模型产业位于中段核心位置,决定应用能力的上限,也决定后续算力需求和硬件架构的演化方向。

从近期现象看,模型竞争正在向少数头部厂商集中。需要注意的是,相关排名和产品体验具有较强时点性,更适合视为材料提供者的阶段性观察,而不是固定结论。此前关于模型成本、智能体与光互联路线的关联,可参阅《AI模型定价重构与NPO产业链升温》。

03|应用与数据中心基建暂未出现趋势性反转

应用产业近期没有明显的加速或恶化信号,整体仍处于产品试错和商业化验证阶段。数据中心建设则天然是长周期工程,从审批、融资、土地、电力到设备安装往往跨越多年,因此单个项目延期很难直接推导出行业需求突然转弱。

市场在下跌阶段更容易集中放大负面事件,但产业判断需要区分项目级延迟、产品代际切换与总需求变化。只有当云厂商资本开支、上架节奏和订单取消形成持续共振时,才更接近趋势性变化。

04|硬件端更多是版本切换与局部供给调整

服务器、光模块和PCB近期的变化主要来自产品代际切换、验证延期和供给节奏不匹配。Rubin Ultra相关讨论影响的是特定架构的落地时间,而不是整个AI硬件需求突然消失。对于供应链企业而言,短期更关键的变量仍是成熟产能、良率和关键元器件供给。

光模块、液冷和DCI等方向的供需关系,可结合《AI算力产业链新变化:1.6T光模块、液冷、AOC与DCI成为核心主线》交叉阅读。

05|半导体玻璃产品需要区分三条技术支线

半导体领域的玻璃产品至少包括三类:制造过程中使用、最终会被移除的玻璃载片;用于替代部分硅中介层功能的玻璃中介层;以及位于芯片下方、承担承载和互联功能的玻璃芯基板。三者的应用位置、技术指标和价值量差异明显。

玻璃载片技术相对成熟,供应商较多;玻璃中介层强调TGV、细线路和多芯片互联;玻璃芯基板则需要兼顾供电、机械强度、翘曲和多层RDL结构。

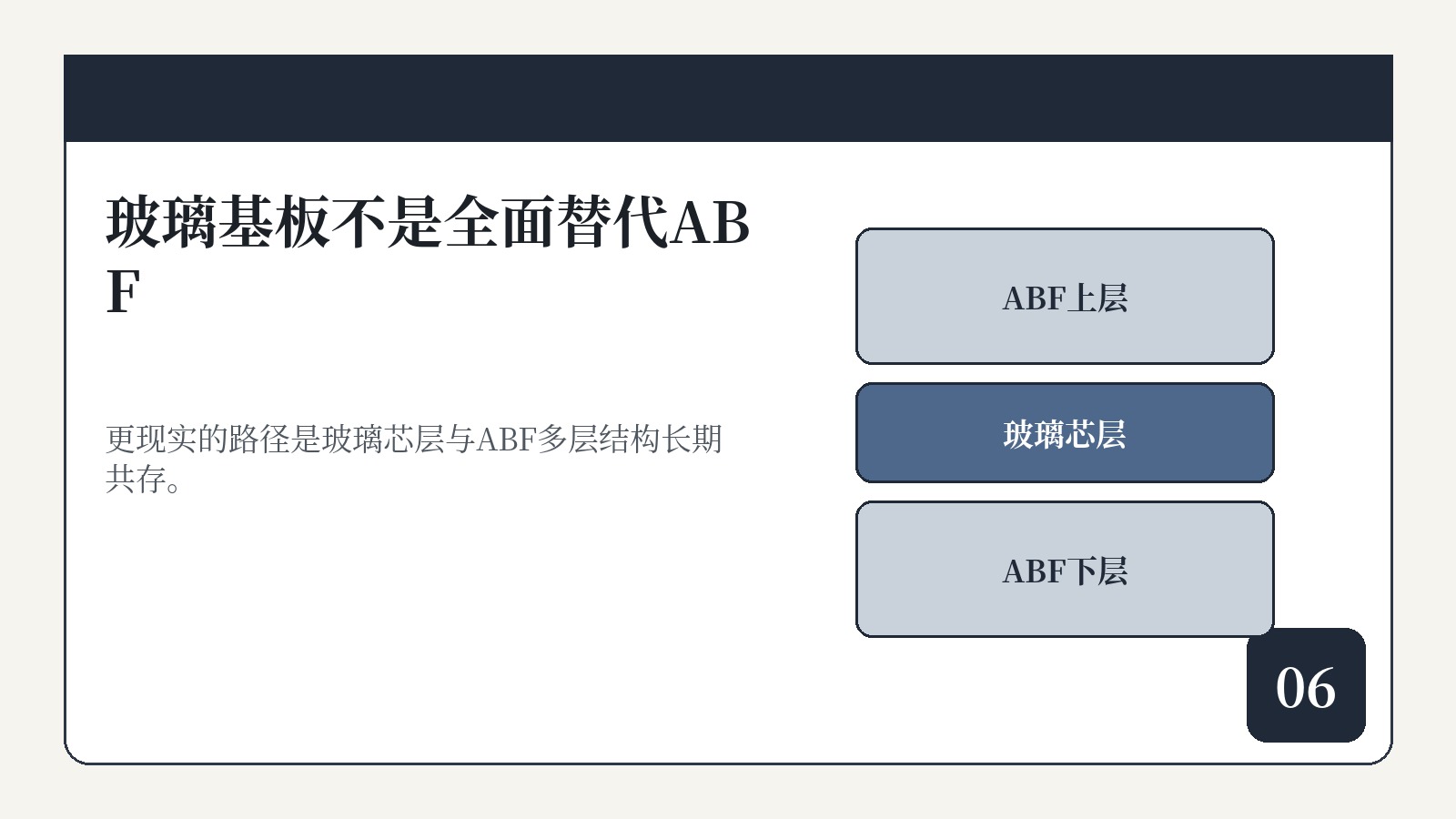

06|玻璃基板不会全面替代ABF,而是形成混合结构

玻璃材料在热稳定性、线宽线距和介电性能上具有潜在优势,但这并不等于ABF材料会退出。更现实的产品结构是玻璃替代中间少数核心层,上下仍保留多层ABF介质和重新布线层。

以材料中引用的22层结构为例,玻璃只替代中间两层,上下各十层仍由ABF承担。这意味着玻璃基路线更可能提升封装能力,而不是大幅压缩ABF总需求。

07|玻璃替代硅中介层的核心逻辑是成本与产能

硅中介层与芯片热膨胀系数匹配,具有天然材料优势,但TSV加工成本高,也会占用成熟硅片和晶圆厂产能。玻璃中介层的长期价值在于用更低材料成本和面板级加工能力,承接部分高密度互联需求。

不过,玻璃中介层仍需解决通孔金属化、翘曲、薄化、RDL一致性和封装可靠性等问题。材料价格便宜不等于最终成品成本一定更低,良率和设备折旧才是商业化阶段的关键。

08|布线密度与热稳定性是玻璃基板的核心卖点

材料认为,ABF布线的线宽线距逐步逼近约10微米,而玻璃路线有机会向1微米级推进。更细的线路有利于把GPU、HBM、ASIC和光引擎之间的高密度I/O引出,同时减小封装面积。

玻璃还具有更高的耐温上限和更稳定的热膨胀系数。但这些优势必须转化为批量一致性、低缺陷率和可控成本,才会形成实际竞争力。

09|康宁与国内厂商的产业位置并不相同

材料将康宁定位为覆盖原片、离子交换、光波导、RDL与分板的全流程方案方,而国内企业更多集中在原片尝试、激光诱导刻蚀、TGV加工和平台集成。京东方更接近制造集成平台,沃格、大族等则分别覆盖加工或设备环节。

产业链价值的核心仍集中在原片配方、离子交换窗口、光波导结构设计和高精度端面加工。后道加工可以外包,但是否外包取决于康宁自身产能、利润率和合作方验证水平。

10|渐变玻璃光波导如何连接光纤与PIC

玻璃光波导的核心,是在玻璃内部形成一端宽、一端窄的渐变折射率通道。宽口端匹配MT类多通道光纤接口,窄口端连接PIC的亚微米级波导,以完成模式尺寸转换和低损耗传输。

这一结构并非实体空腔,而是通过离子交换调控玻璃内部银离子浓度,使中间区域折射率更高,并形成连续渐变。结构设计、离子扩散深度和浓度均匀性共同决定光路损耗。

11|四步工艺把光学设计写入玻璃内部

材料将核心流程概括为四步:先在玻璃表面制作图形;再进行正向离子交换,让高折射率离子进入指定区域;随后反向离子交换,使上下表层恢复为常规玻璃,仅保留中间光波导;最后完成端面抛光和分板。

看似成熟的离子交换工艺,在渐变喇叭结构中难度明显提升。不同位置需要不同的通道宽度与折射率梯度,且要同时满足亚微米级对位和低插损要求。

12|玻璃光波导的价值在于降低耦合复杂度

传统FAU需要把光纤固定在V型槽内,并与透镜或PIC进行高精度机械对准。通道数量越高,人工装配、胶水固化、热漂移和返修难度越大。玻璃光波导把主要光路提前在晶圆中制造完成,可以减少现场机械对位步骤。

这一技术与此前的康宁玻璃桥路线高度相关,可结合《康宁玻璃桥技术解析:FAU补充路线、CPO叙事变化与硅光代工格局重估》理解其技术边界。

13|可插拔与现场维修是CPO最重要的改进方向

传统CPO的一大痛点是故障后难以现场维修,往往需要整机或主板返修。玻璃光波导尝试通过标准化MT接口,把光纤侧做成可插拔连接;PIC侧则保留一次高精度耦合。

这种结构若能稳定量产,将显著降低维护成本,并提升CPO在数据中心中的可部署性。但可插拔接口的机械容差、端面污染、重复插拔寿命和损耗一致性仍需长期验证。

14|FAU与玻璃光波导不是简单的二选一

在低通道、低价值量的普通光模块中,成熟FAU方案成本低、供应链稳定,短期仍具优势。玻璃光波导更适合高通道、高密度和高维修成本的CPO或NPO场景。

因此,两条路线更可能长期共存。关于NPO、CPO和FAU在不同产品中的真实位置,可参阅《NPO/CPO光互联传闻解析》。

15|产业链价值会从机械装配转移到晶圆级制造

玻璃光波导并没有消除技术难点,而是把难点从光纤逐根定位、透镜对准和胶水固化,转移到原片配方、渐变离子交换、晶圆级对位和高精度抛光。

对应地,价值量也会向玻璃原片、光刻直写、离子交换、精密加工和系统集成迁移。传统V型槽、部分透镜阵列和专用耦合设备可能面临需求分流,但冲击幅度取决于玻璃方案的实际渗透率。

16|边缘耦合与垂直耦合将长期并存

边缘耦合通常插损更低,但高度依赖端面质量和对位精度;垂直耦合有利于节省芯片侧边面积、提升封装密度,但需要反射或光栅结构。两者都可用于CPO或NPO,并不存在绝对绑定关系。

玻璃光波导既可直接从侧边连接PIC,也可在玻璃中形成弯折光路实现垂直接入。最终路线取决于芯片布局、封装密度、损耗预算和维修方式。

17|对光纤、保偏器件和透镜产业的影响需分段判断

玻璃光波导主要替代的是特定光纤阵列与透镜组合,并不是取消所有光纤。外置光源与系统间传输仍然需要光纤,保偏光纤是否减少取决于具体光路被集成到玻璃中的范围。

因此,不能把单个接口变化外推为整个特种光纤产业需求消失。此前关于保偏光纤与无源器件集成趋势的讨论,可参阅《CPO保偏光纤2026年底迎拐点》。

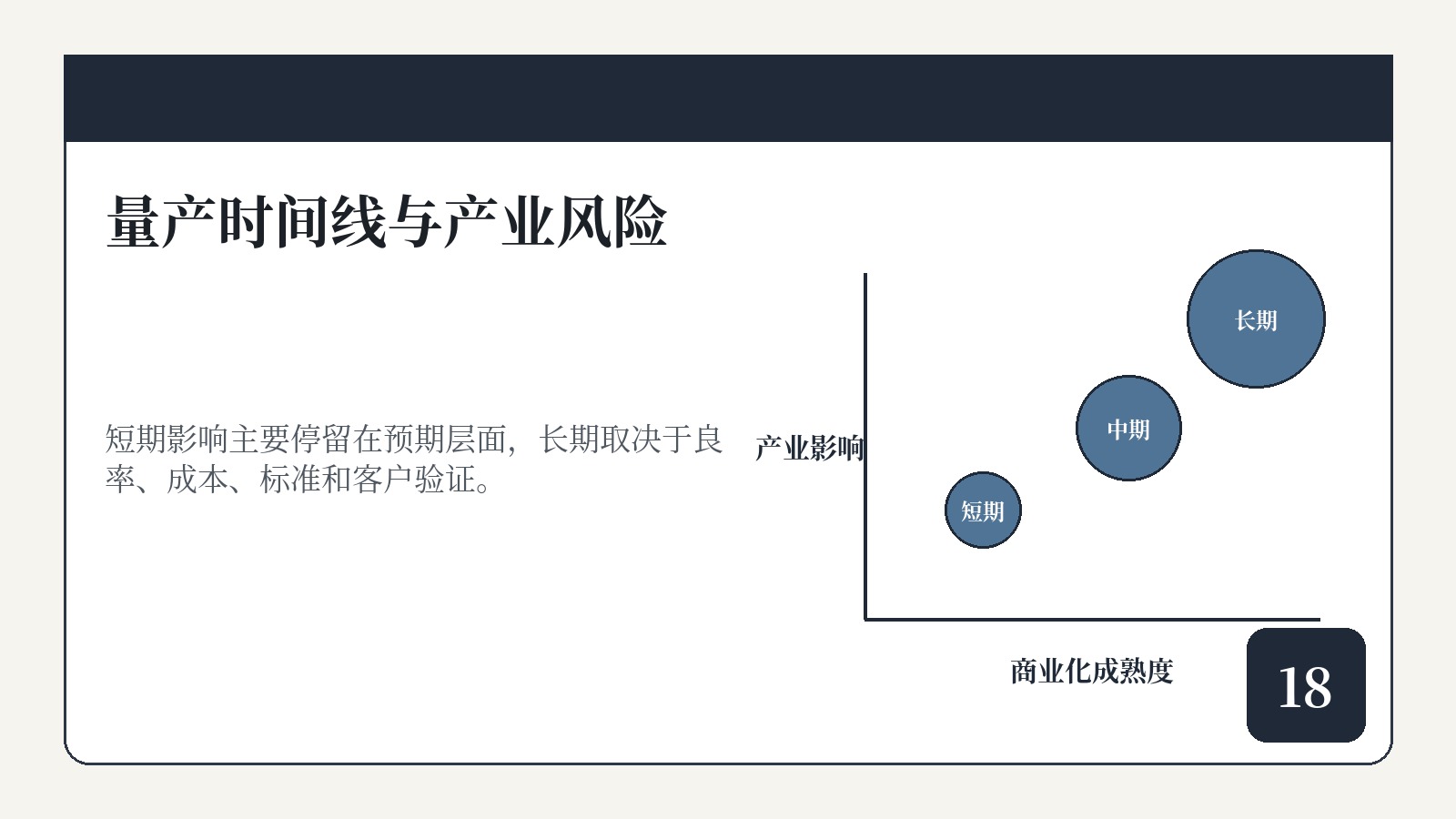

18|量产时间线仍取决于良率、成本与标准

材料给出的乐观时间线是2027年第二季度完成核心工艺验证,2028年进入上量阶段。但这类新型封装与光耦合技术通常需要经历材料验证、晶圆一致性、封装可靠性、客户端系统测试和稳定量产等多个阶段。

真正需要跟踪的不是单次样品发布,而是四个指标:是否有明确客户联合验证;批量良率是否持续提升;接口和封装标准是否稳定;综合成本是否低于高通道FAU方案。

19|短期影响主要停留在预期层面

在量产路线尚未明确前,玻璃光波导对FAU、透镜和耦合设备企业的影响主要是远期预期重估,而不是当期订单或利润立即下降。现有供应商仍会受益于CPO、NPO和高速光模块整体需求扩张。

长期看,一旦玻璃方案解决良率与成本问题,高通道耦合环节可能出现明显价值迁移。此时受益者和受损者都需要按具体产品暴露度重新评估,而不是简单按行业标签判断。

20|产业链重点:验证技术,不提前透支量产结论

玻璃基封装与玻璃光波导代表了AI硬件向更高密度、更低损耗和更易维护方向演进,但其商业化并不由概念先进程度决定。客户最终采购的是稳定良率、可维护性、成本和交付能力的综合结果。

当前最合理的跟踪框架,是把模型层的真实变化与硬件层的局部事件分开,把玻璃中介层、玻璃芯基板和玻璃光波导分开,再用验证进度、量产良率和客户导入情况逐步更新判断。