AI服务器、光模块、高阶载板和高速CCL材料需求正在推动铜箔产业进入新一轮结构性紧缺周期。当前市场矛盾并不是传统铜箔全面短缺,而是高阶HVLP铜箔、载体铜箔以及配套生产设备出现供给瓶颈。尤其是HVLP4铜箔,由于技术难度高、设备改造慢、良率爬坡难,2026年至2029年都有望维持供需紧张。

01|HVLP4仍处于量产早期,2026年底有望进入产能爬坡阶段

2026年上半年,HVLP2代和HVLP3代仍是主要出货产品,合计出货量约300吨。HVLP4代产品出货规模仍然很小,上半年仅十几吨至20吨左右,尚未正式进入大规模量产阶段。

进入2026年下半年后,随着NVIDIA相关产品放量,包括8卡机以及后续可能推出的LPU等产品,HVLP4需求将明显提升。预计到2026年底,HVLP4产品月出货量有望达到150吨。

HVLP铜箔主要搭配M6、M7、M8、M9等级的高频高速材料,应用于线路板内层。下游客户中,97%至98%为覆铜板厂商。目前已实现出货的客户包括台湾台光、台耀、联茂,大陆生益科技,以及韩国斗山。当前能够向NVIDIA和北美市场实现供货的CCL厂商主要集中在这些企业,南亚等厂商目前尚未实现相关供货。

其中,台光是当前出货量最大的客户。自M6材料开始,台光就在高频高速CCL材料领域处于领先地位,在M8、M9等级材料市场中仍占据主要份额。近年来,台光重点扶持的铜箔供应商包括金居和铜冠。

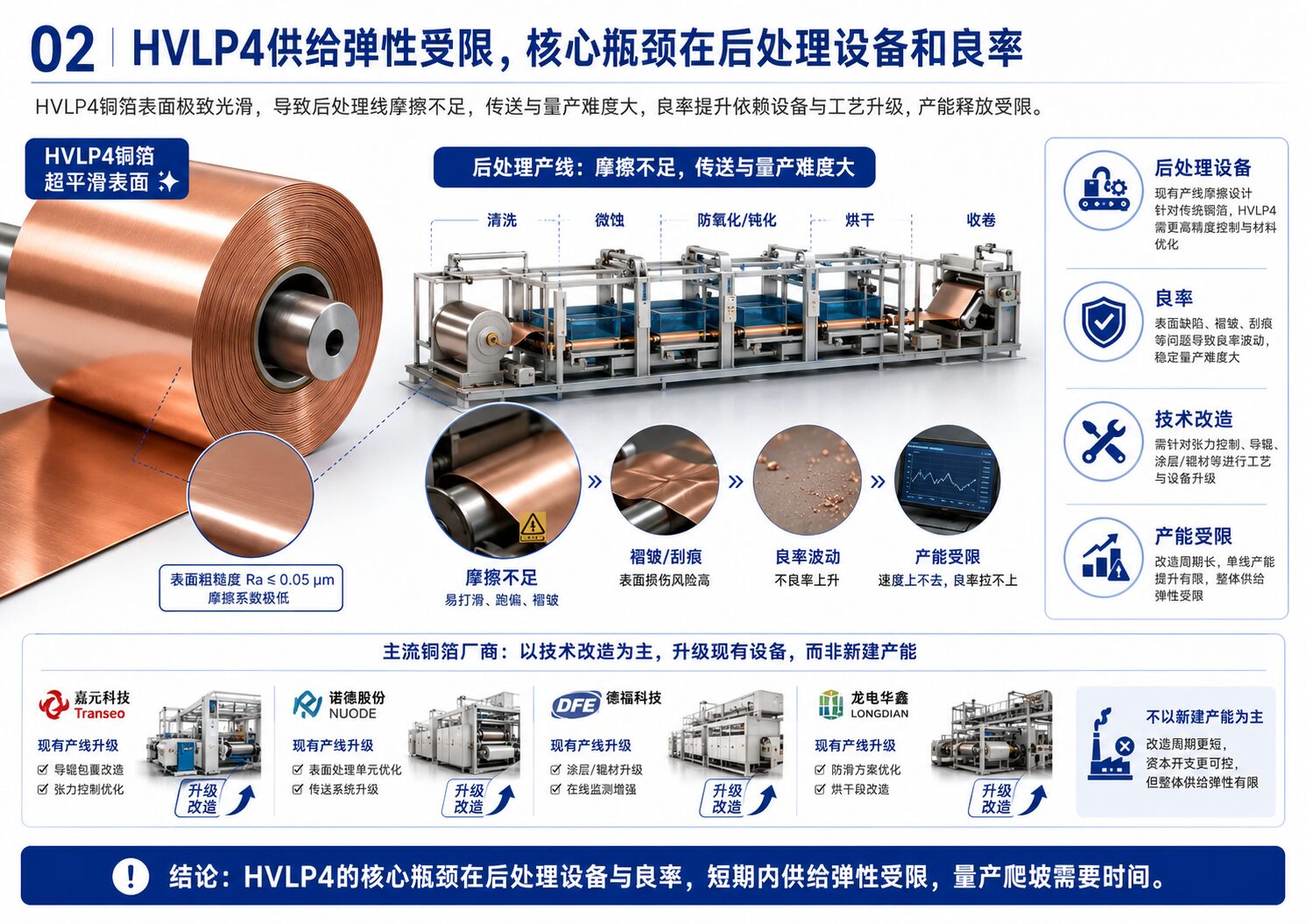

02|HVLP4供给弹性受限,核心瓶颈在后处理设备和良率

HVLP4是目前已经实现量产的最高等级铜箔之一,核心特点是表面粗糙度极低。铜箔等级越高,表面越光滑,对生产设备尤其是后处理线提出的要求越高。在电镀制程中,铜箔需要通过依靠摩擦力转动的轴进行传动,但HVLP4表面摩擦力不足,导致传统设备难以稳定支持大规模量产。

三井、福田、古河、卢森堡相关厂商、金居、铜冠等主要供应商,目前普遍没有新建工厂或扩建产线计划,而是通过改造现有设备,把原本用于HVLP2、HVLP3及其他中低端产品的产能逐步转向HVLP4。这种策略的本质,是将有限产能优先配置给高阶、高利润订单,同时逐步减少HTE、RTF等中低端铜箔供给。

设备改造本身也存在瓶颈。当前所有厂商主要是在各自工厂内部利用现有设备进行技术改造,并非通过采购全新设备来快速扩产。整个行业HVLP4良率仍处于偏低水平,设备改造的核心目标不仅是实现生产,更重要的是提高良率和出货稳定性。

从表面粗糙度一致性和产品稳定性看,三井、福田、古河、金居、卢森堡、铜冠等率先通过认证的六家供应商整体性能差异并不明显。但从良率和稳定出货能力看,日系厂商目前更优,台湾和大陆厂商仍处于良率提升阶段。德福在2026年5月底通过HVLP4测试认证,是目前已通过认证厂商中的第七家,也是最后一家完成认证的企业。

03|德福加速追赶,HVLP1至HVLP3已量产,HVLP4刚完成认证

德福近两年开始积极布局电子电路铜箔研发,并在资金和研发层面投入较大。尽管进入时间较短,其HVLP1代至HVLP3代产品已经在2026年上半年实现量产,其中HVLP3代是近期刚开始量产。HVLP4代产品则刚通过台光和松下测试认证。

德福当前在HVLP4领域仍属于追赶者。前六家领先厂商已经更早通过台光认证并进入供应体系,德福的优势在于追赶速度快、扩产意愿强、价格策略更激进。2025年5月27日,德福宣布扩产5万吨电子铜箔,新增产能主要用于HVLP铜箔,尤其是HVLP3和HVLP4。为配合扩产,德福已向日本三船预定24条后处理产线,几乎相当于三船三年的总产能,设备交付周期可能长达4至6年。

这种激进扩产策略也反映出行业机会的确定性。只要能够稳定量产并通过客户认证,德福在HVLP4供需紧缺周期中就有机会获得订单和价格上行弹性。

04|载体铜箔格局被AI打破,三井长期垄断出现松动

载体铜箔主要应用于载板领域,尤其是MSAP工艺相关产品。过去20年,全球载体铜箔市场几乎由三井主导,市场份额超过95%。这一格局形成的核心原因是,载体铜箔虽然价格高,但在载板整体材料成本中的占比并不高,下游客户选择供应商时更重视品质稳定性和安全性,而不是价格。即使三井报价比其他厂商高出30%,客户也通常能够接受。

2026年开始,这一格局出现变化。AI快速发展不仅带动HVLP铜箔需求放量,也推动高阶存储芯片载板和光模块MSAP相关需求增长。载体铜箔市场需求快速扩大后,三井现有产能已经无法满足下游需求,甚至出现交付延迟。预计2027年载体铜箔供应缺口将进一步扩大。

下游载板和PCB厂商从2025年下半年开始被迫积极评估第二、第三供应商。德福和方邦因此迎来重要机会。预计2026年下半年,德福和方邦的载体铜箔产品将正式进入量产阶段。德福在该领域追赶较快,未来一两年出货量有机会超过金居和铜冠,因为金居当前并未进入载体铜箔领域,且长期也没有明确进入计划。

05|金居聚焦HVLP,不进入载体铜箔赛道

金居不进入载体铜箔市场,主要基于工艺、设备和战略投入三方面判断。载体铜箔工艺难度极高,甚至超过HVLP4;其生产设备与HTE、RTF、HVLP铜箔设备完全不兼容,如果进入该领域,需要新建厂房、采购全新设备,并经历数年研发周期。

在过去三井长期垄断的格局下,金居即使投入巨资完成研发,也很难撼动三井在客户供应链中的位置。载体铜箔在载板整体材料中价值占比较低,下游客户价格敏感度不高,更关注稳定性和供应安全。基于当时判断,金居认为投入回报不确定,因此选择继续深耕HVLP铜箔,全力扩大HVLP4供应能力,并推进HVLP5技术研发。

这一决策在AI需求爆发后显得有一定错失机会的风险。即使金居现在重新布局载体铜箔,也需要数年才能实现量产落地。对铜箔企业而言,战略判断对未来行业位置影响很大。

06|台光、生益、斗山均面临HVLP4供应紧张

台光已向六家头部HVLP4供应商采购,第七家供应商德福也已通过台光测试认证。由于台光M9材料市场份额较大,它是HVLP4铜箔最大的需求方之一。在供应严重不足的情况下,台光不会只依赖少数供应商,而是需要向所有具备稳定生产能力且通过认证的厂商采购。

生益科技、斗山也面临类似情况。当前全行业HVLP4总供应量远低于需求,只要供应商能够稳定生产并通过认证,就会获得对应采购需求。

生益科技正在高频高速材料领域追赶台光。其产品线已经从M4、M6、M7、M8延伸到M9等级,M9材料也已通过相关认证并获得一定市场份额。不过在M9市场,生益科技与台光相比仍有较大差距。市场有传闻称,生益科技希望在M10等级材料上实现技术突破,借此抢占行业领先位置,实现对台光的弯道超车。

在M8及以上等级材料中,台光、生益科技、斗山、松下具备较强竞争力。其中斗山和松下产能规模相对较小,联茂和南亚暂时处于落后位置,后续能否追赶仍需观察。

07|HVLP4价格具备上涨空间,但三井可能采取温和策略

不同等级HVLP铜箔加工费差异明显。以头部供应商国内报价为例,HVLP1加工费约90至95元/公斤,HVLP2约11万元/吨,HVLP3约16万元/吨,HVLP4则约24万元/吨,也就是240元/公斤。

在供需紧张背景下,HVLP4未来具备涨价空间。不过实际涨幅可能低于市场激进预期。2026年上半年HVLP4价格保持稳定,主要因为HVLP4和M10材料需求尚未全面放量,出货规模较小,涨价带来的营收增量有限;同时行业龙头三井尚未率先提价,其他厂商也不敢轻易先动。

市场普遍等待三井发布涨价通知。三井即使涨价,也大概率采取温和方式,而不是从240元/公斤直接涨至500元/公斤。日本企业更倾向维护长期稳定合作关系,而不是利用短期缺货大幅提价。类似地,在载体铜箔领域,三井长期占据95%以上市场份额,2026年交付周期已延长至4至5个月,但3月提价幅度仍不到15%,预计下半年可能再次提价约15%。

国内厂商的价格弹性可能更大。德福此前低价供应,核心目的是获得台光测试认证机会。随着铜冠市场地位逐步稳定、德福通过认证并逐步量产,两家公司未来加工费有望明显上调,并向三井等一线厂商水平靠拢。例如,如果三井加工费从24万元/吨涨至30万元/吨,铜冠加工费可能从12万元/吨上涨至25万元/吨。

08|HVLP4供需缺口将持续到2029年

高阶铜箔市场已经出现供应短缺,核心缺口集中在HVLP4。预计到2026年底,全球六家核心供应商合计月供应量约1000多吨;到2027年,供应量有望提升至每月3000吨。但无论是1000吨还是3000吨,都远不能完全满足市场需求。

如果HVLP4能够无限量供应,2027年月度理论需求可能超过1万吨。但由于供应有限,终端客户会根据可预见供应量调整产品规划,不会提出无法满足的需求。因此实际市场需求通常会持续高于供给量30%至40%左右。供应不足也迫使部分终端客户在产品设计上妥协,例如将M9和M8材料混搭混压,以保障产品生产和交付。

预计HVLP4供应缺口在2027年、2028年甚至2029年都会持续存在,短期难以完全填补。未来几年,全球具备HVLP4量产能力的供应商数量仍然非常有限。目前包括德福在内共有七家供应商,台湾长春有可能成为第八家,并有机会在2027年掌握HVLP4生产工艺。除此之外,短期内看不到第九家供应商具备量产能力。

09|2026至2027年供应格局:三井仍是最大增量来源

2026年,不含德福在内,市场核心HVLP4供应商主要有六家,均在对现有产线进行技术改造。预计到2026年底,三井月产能可达到300至400吨,金居和铜冠分别达到150至200吨,福田、古河、卢森堡每家约50至100吨。六家供应商合计总产能约每月1000吨。

2027年,随着技术改造逐步完成,行业整体供应能力将明显提升。预计三井月产能可能达到1000至1200吨,金居约500吨,铜冠约400吨,福田、古河、卢森堡也将实现翻倍增长。德福预计在2026年下半年正式加入HVLP4供应行列,台湾长春也有望在2026年下半年通过客户评估。

综合来看,2027年下半年HVLP4市场总供应量可能达到每月3000吨左右。其中三井、金居、铜冠三家合计接近2000吨,其余供应商合计约1000吨。核心产能增量仍主要来自三井。

10|设备瓶颈严重,日本后处理线排产已延伸至2030年

HVLP铜箔生产设备的核心瓶颈集中在后处理线。由于HVLP3、HVLP4表面非常光滑,对后处理线传动能力要求极高,国产设备目前只能满足HVLP1、HVLP2生产需求,还无法支持HVLP3和HVLP4规模化生产。

如果要生产HVLP3、HVLP4,仍必须依赖日本进口设备。日本核心设备厂商包括三船、Newlong洗工业等。这些设备厂商产能不大,也没有明显扩产计划,导致相关设备严重短缺。当前设备排期不仅已排满至2028年,2029年和2030年的设备产能实际上也已被提前预定。由于采购需求大增,2025年日本和大陆相关后处理设备价格已经上涨三倍。

设备瓶颈意味着,即便下游需求强劲,铜箔厂商也无法快速通过新建产线释放产能。德福预定三船24条后处理产线,显示其扩产力度很强,但交付周期长达4至6年,短期无法快速改变行业供需格局。

11|HVLP5短期难以改变市场格局,M10材料可能更多依靠树脂突破

HVLP5代铜箔开发难度极高。目前HVLP4已经接近铜箔电性能可达到的技术天花板,即使三井和金居等领先厂商,也尚未实现HVLP5技术突破,距离量产还有较长时间。

即便未来HVLP5成功研发,短期也很难改变现有市场格局。HVLP5对设备要求更高,量产能力必然受到极大限制。当前HVLP4已经严重紧缺,如果三井率先投入HVLP5量产,也很可能只是把部分原本用于HVLP4的产能转向HVLP5,HVLP4和HVLP5总供应量不会显著增加。

CCL性能瓶颈也不只在铜箔,电子布同样供应紧张。由于铜箔和电子布的技术突破、产能扩张短期都面临挑战,CCL厂商正在把研发重点转向树脂材料。目前行业正在开发M10等级树脂,探索PPO、PTFE、弹性树脂等路线,希望通过性能更优的M10树脂,搭配现有HVLP4铜箔和增强材料,实现CCL整体性能升级。

12|低代际铜箔也可能因产能转移出现机会

HVLP1至HVLP4之间并不是简单的自由转产关系。HVLP1本身工艺难度已经较高,大陆约40家铜箔厂商中,有80%不具备HVLP1生产能力。HVLP3和HVLP4技术门槛更高,不仅需要工艺能力,还高度依赖日本后处理设备。

随着头部供应商将产能向HVLP3和HVLP4转移,HVLP1和HVLP2供应可能被压缩。预计到2026年底,三井大概率停止生产HVLP1,HVLP2空间也会被大幅压缩。金居已明确2027年将停止生产HVLP2,全力转向HVLP3和HVLP4。卢森堡也已通知客户将停产HVLP1。

头部供应商的产能战略转移,将导致HVLP1和HVLP2市场供应减少,对应需求会流向第二梯队厂商。第二梯队主要包括大陆德福、宝鼎(山东金宝)、诺德等企业。这些厂商目前已能生产HVLP1,部分具备HVLP2能力,但短期内仍难以突破HVLP3和HVLP4。

13|产业判断:AI铜箔机会集中在高阶产品、设备锁定和认证突破

AI算力需求正在重塑铜箔产业。未来几年,铜箔行业的核心机会不会平均分布在所有产品,而是集中在HVLP4、载体铜箔、M8/M9/M10高阶CCL材料以及关键生产设备上。

三井仍是高阶铜箔和载体铜箔领域最强龙头,技术、良率、客户信任和定价体系都具备优势。金居继续深耕HVLP路线,强化HVLP4供应并推进HVLP5研发,但错过载体铜箔可能带来中长期机会损失。铜冠和德福则受益于HVLP4供需紧张,尤其德福在HVLP4认证、载体铜箔量产和激进扩产方面具备较强弹性。方邦在载体铜箔领域也迎来切入窗口。

下游方面,台光仍是高阶CCL材料核心龙头,生益科技正在M9及更高等级材料上追赶,斗山和松下具备一定高阶材料竞争力,联茂和南亚暂时落后。设备端,日本三船、Newlong洗工业等后处理线厂商成为隐形瓶颈,设备排期和产能释放节奏将直接决定HVLP4供给上限。

整体来看,HVLP4铜箔的缺口并不是短期涨价逻辑,而是AI高频高速材料升级带来的长期结构性供需错配。2026年至2029年,高阶铜箔产业的核心变量将是:谁能通过客户认证,谁能稳定提高良率,谁能提前锁定日本设备,谁能在载体铜箔和M10材料体系中占据新位置。