AI数据中心的光互联升级,正在把光纤产业从传统通信周期推向新的结构性增长阶段。CPO、Scale-out、G.657单模光纤、多芯光纤、保偏光纤、空心光纤等方向,正在成为新一轮AI硬件基础设施建设中的关键变量。

在这一轮变化中,光纤行业的核心逻辑并不只是“光纤涨价”,而是产品结构、应用场景和产业链利润分配都在发生变化。保偏光纤、G.657、CPO用光纤、多芯光纤和上游制棒设备,正在成为未来几年最值得关注的增量环节。

01|CPO保偏光纤需求拐点预计在2026年底出现

CPO方案中,大约四分之一的光纤连接需要采用保偏光纤。单台CPO设备中,保偏光纤总用量约一两百米,由约32根长度为几十厘米的光纤组成。

保偏光纤本身价值量较高,价格约为每米50元人民币,折合每公里约5万元,远高于普通G.657A2光纤。若进一步加工成FA、MPO等无源器件组件,价值量会明显提升,每米价值可达到约50美元。

当前CPO方案设计已初步完成,保偏光纤方案也已启动。预计从2026年第四季度开始,市场将出现小批量生产,真正的需求拐点预计在2026年底。到2027年,全球CPO用保偏光纤需求预计达到10万至20万公里。若按单台CPO设备使用200米保偏光纤计算,10万公里需求大致对应约50万台CPO设备。

这意味着,CPO并不只是光模块厂商和交换芯片厂商的机会,也会向上游特种光纤、FA、MPO、保偏器件和无源光器件环节传导。

02|特种光纤范围扩大,保偏、多模、空心光纤各自承担不同角色

特种光纤是一个广义概念。在早期,除G.652D之外的光纤大多可以被归类为特种光纤。随着市场应用普及,G.657A1和G.657A2已经逐渐成为数据中心主流应用光纤,不再完全被视为传统意义上的特种光纤。

在当前AI硬件产业链中,特种光纤主要包括保偏光纤、多模光纤、空心光纤、多芯光纤、AR光纤以及部分低损耗骨干网光纤。其中,保偏光纤主要受CPO拉动;多模光纤虽然在数据中心占比下降,但受整体建设规模扩大影响,绝对需求仍在增长;空心光纤则属于更远期、更高技术门槛的方向;多芯光纤主要用于解决通道密集区域扩容问题。

从产业角度看,未来光纤行业的竞争将从单纯规模产能,逐步转向不同应用场景下的产品结构能力和器件集成能力。

03|保偏光纤市场格局:长飞、烽火、长盈通和日本厂商构成主要力量

国内保偏光纤市场中,法尔胜是较早进入的企业,但后来市场份额被长飞光纤取代。长飞在2005年前后采用新设计进入市场,并在初期占据全国多数供货量。

烽火通信是国内较早进入保偏光纤领域的第三家企业,其技术发展受益于与长飞的地理接近,以及与北京航空航天大学在涂料技术上的合作。烽火在军工领域表现较强。

长盈通是第四家主要参与者。早期通过代理长飞光纤开展业务,后续由于代理协议到期以及上市准备等因素,在2018年前后启动自产光纤项目。当前长盈通在保偏光纤领域行业排名约第四,此前主要生产用于光纤陀螺的保偏光纤,年产量不到4万公里,大部分自用,用于绕制光纤环,对外销售比例较低。

国际市场上,日本厂商长期占据保偏光纤主流供应地位。由于美国和日本曾对中国禁运相关产品,影响惯性导航等国防应用,中国因此推动长飞等企业进行自主研发。现在CPO带来新的商业化场景,保偏光纤有望从军工小众应用走向AI数据中心增量市场。

04|长盈通收购生一升,核心是从特种光纤走向无源器件集成

长盈通收购生一升,是其向光通信领域拓展的重要一步。长盈通原本在军工业务中积累了保偏光纤和光纤环能力,但军工市场空间有限,且未来利润率可能趋于下降。相比之下,AI数据中心和CPO带来的民品市场空间更大。

生一升具备FA、MPO等无源光器件产能和技术。长盈通通过收购生一升,可以把自身特种光纤能力与无源器件制造能力结合起来,形成从光纤到器件的完整解决方案。其潜在客户包括光库科技、太辰光、光迅科技等。

从价值量看,单纯销售保偏光纤可能只有每米50元人民币,而加工成器件后,每米价值可达到约50美元。也就是说,产业链利润不只在光纤材料本身,更在FA、MPO、保偏MPO、保偏FA等无源器件集成环节。

生一升当前在规模和技术上与天孚通信、仕佳光子等企业仍有明显差距,光器件制造需要长期制程和工艺积累。不过,在市场供应紧张的背景下,新供应商导入客户的窗口正在打开。生一升正在进行产线改造和升级,并计划借助长盈通在自动化设备、控制和工艺方面的经验提升制造水平。

05|CPO将成为长盈通未来最大的产能方向

长盈通未来业务重心将从军工逐步转向AI数据中心和CPO场景。2026年预计仍以军用业务为主,但军用市场正面临利润管控趋严、成本较高、竞争加剧等问题。后续增长重点会转向民品,尤其是AI数据中心。

CPO光纤预计将占用长盈通最大的产能份额。从现有PCVD设备配置看,大部分已分配给CPO光纤生产。CPO光纤属于125微米粗光纤,产率相对较低,因此在现有产能基础上,产品结构切换后总产量可能有所下降。

公司目前拥有8套PCVD设备和8条拉丝塔生产线,产能配置相对充足,可以通过产品间的产能调换来满足需求。由于CPO器件生产特别是测试环节需要较多人工,公司也有相应招聘计划,初步计划招聘至少50人,重点培养产线技术骨干和核心操作人员。

06|数据中心光纤趋势从多模转向G.657单模

数据中心光纤正在从多模向G.657单模转变。阿里巴巴启动较早,已经开始推进转型;腾讯、字节跳动也已明确切换计划,预计将在2026年下半年逐步完成转换。

G.657光纤成为数据中心主流,与AI数据中心对更高密度、更远距离、更低损耗和更强布线适应性的需求有关。长盈通计划在2026年下半年配置单模光纤产能,正是为了应对这一趋势。

虽然多模光纤在数据中心中的占比下降,但由于整体建设规模扩大,多模光纤绝对需求仍在增长。目前长飞、烽火的多模光纤产品已售罄,市场供应紧张。2026年多模光纤预计仍将供不应求,这对具备PCVD产线和特种光纤能力的厂商形成利好。

未来PCVD产线的主流配置方向,将更多集中在多模光纤和G.657光纤。同时,G.654系列产品也在准备中,用于应对国家算力网骨干网建设需求。

07|光纤扩产激进,但制棒设备和核心备件成为真正瓶颈

当前国内主要光纤厂商均在大规模扩产,包括长飞、烽火、中天、亨通等,扩产力度超过以往任何时期。预计新增光棒产能超过6000吨,对应新增光纤产能至少1.5亿芯公里。印度斯特莱特等海外厂商也在扩产。

但即使扩产规模巨大,仍未必能够完全覆盖需求增长。2026年仅无人机领域需求增量就可能达到2亿芯公里;2027年Scale-out架构对光纤的拉动预计达到3亿芯公里。

当前光纤市场热度较高,价格已经企稳并呈紧张态势。除了传统四大厂商,一些原本从事石英材料的企业也准备进入光纤光棒制造领域。不过,产业链真正的瓶颈在上游制棒设备,尤其是核心备件全球断货。部分制棒设备厂商由长飞、烽火前员工创立,目前尚未上市。短期看,这类设备商交付设备即可确认收入,盈利确定性可能高于光纤光棒生产商。

08|长飞、亨通、中天、烽火仍是光棒产能核心

从国内光棒产能看,长飞仍是行业龙头,产业链完整,全球光棒产能约5000至6000吨。亨通产能约3000至3400吨,中天科技约2800至3000吨,烽火通信约2200至2500吨。

通鼎互联目前属于第二梯队,自有光棒产能约50吨,外购主要来自康宁,每年采购量接近200吨。相较2025年,2026年外购光棒每吨价格上涨约1万元。由于通鼎与康宁签有长期协议,属于深度绑定的战略合作关系,因此采购价格涨幅较市场散单更温和。

通鼎也在规划自建光棒产能。2026年5月1日,公司公告将在韶关设立合资项目,规划产能约600吨。该项目建设周期预计一年半至两年,实际产出可能要到2027年或以后。公司扩产的核心逻辑是行业需求增长和价格持续上涨,同时也希望减少对外部供应的依赖。

与长飞、亨通、中天、烽火等具备较强自给能力的企业相比,通鼎的利润弹性受客户结构和外购成本约束更明显。其下游客户高度集中于国有企业,包括中国移动、中国电信、中国联通、国家电网和铁路系统等,价格调整空间有限。

09|多芯光纤通过通道扩容解决密集区域传输瓶颈

多芯光纤是AI数据中心和光互联扩容中值得关注的技术方向。其核心工艺在于预制棒打孔技术。长飞近期也展示了类似方案,即在预制棒上打四个孔,再将芯棒插入,制成多芯光纤。

多芯光纤的“芯”可以是G.657或G.652等不同类型。核心优势是,一根光纤内部可以集成多个独立纤芯,例如四个纤芯。当应用于MPO连接器时,可以在不改变现有管道容量的情况下,把传输通道数量直接扩大四倍。

多芯光纤与多模光纤完全不同。多芯光纤是在一根光纤中集成多根独立纤芯,实现多通道传输;多模光纤仍然是单通道,只是纤芯较粗、模式较多、接续容差较大,配套多模激光器和探测器成本较低。

目前多芯光纤包括前后端波导、扇入扇出等接续技术已相对成熟,是解决通道密集区域传输扩容的重要路径。

10|空心光纤仍处早期,工程化难度高于材料突破

空心光纤属于更前沿的方向,但制造不是单一技术,而是一整套复杂工艺体系。其核心挑战包括石英管原材料、仿真设计、持续迭代、光缆设计、接头设计和施工规范等。

长飞光纤由于具备自产石英管能力,在空心光纤领域具备优势。多数二线厂商不具备石英管自给能力,面临原材料获取困难。同时,空心光纤需要强大的仿真和设计能力,虽然新进入者可以模仿现有设计,但很难跟上领先者的迭代速度。

更大的难点在工程化应用。空心光纤结构特殊,光纤本身、光缆设计、接头施工和现场规范都会影响传输性能。新进入者可以借此获得市场关注,但距离大规模实用化仍有较长路径。

11|本轮光纤周期不同于2016至2018年,需求驱动更分散

2016至2018年的上一轮光纤周期主要由4G建设和FTTH驱动。价格达到高位后,由于4G和FTTH进入尾声、5G尚未启动,同时前期扩产产能集中释放,最终导致供过于求,价格出现断崖式下跌。

当前这一轮周期不同。需求驱动更加多元,包括AI数据中心、传统通信、水下光缆、无人机、国家算力网等多个方向。供给端扩产意愿较强,但更多集中在特种光纤领域,而不是普通G.652D光纤。

新增产能集中释放预计要到2027年下半年。通过技改实现的产能扩张,预计在2026年下半年不会形成大规模出货,因为技改产线在各家企业中占比通常只有10%至20%,对整体供给影响有限。

当前市场已经进入高位震荡阶段,普通光纤继续上涨空间有限,因为下游对已经上涨约100%的价格接受度较低。但特种光纤、超低损耗光纤、CPO相关保偏光纤和数据中心用G.657仍有结构性机会。

12|无人机光纤需求是短期增量,但电子抗干扰方案构成潜在风险

无人机是当前光纤需求的重要增量方向之一。2026年,仅无人机领域新增需求可能达到2亿芯公里。中天、亨通等厂商此前销售了一部分降级线材,用于无人机等特定场景,从而获得较高毛利。

不过,无人机光纤需求也存在技术替代风险。目前光纤制导是无人机控制的重要方式,但行业中已经出现电子抗干扰远程控制方案。该方案由电子领域公司主导,优势在于系统可以回收,而光纤释放后无法回收。

随着光纤价格上涨,若成本更低的电子控制方案在实战中得到验证,可能会改变军用光纤的需求格局。目前该技术仍处于早期阶段,实际效果仍需观察。

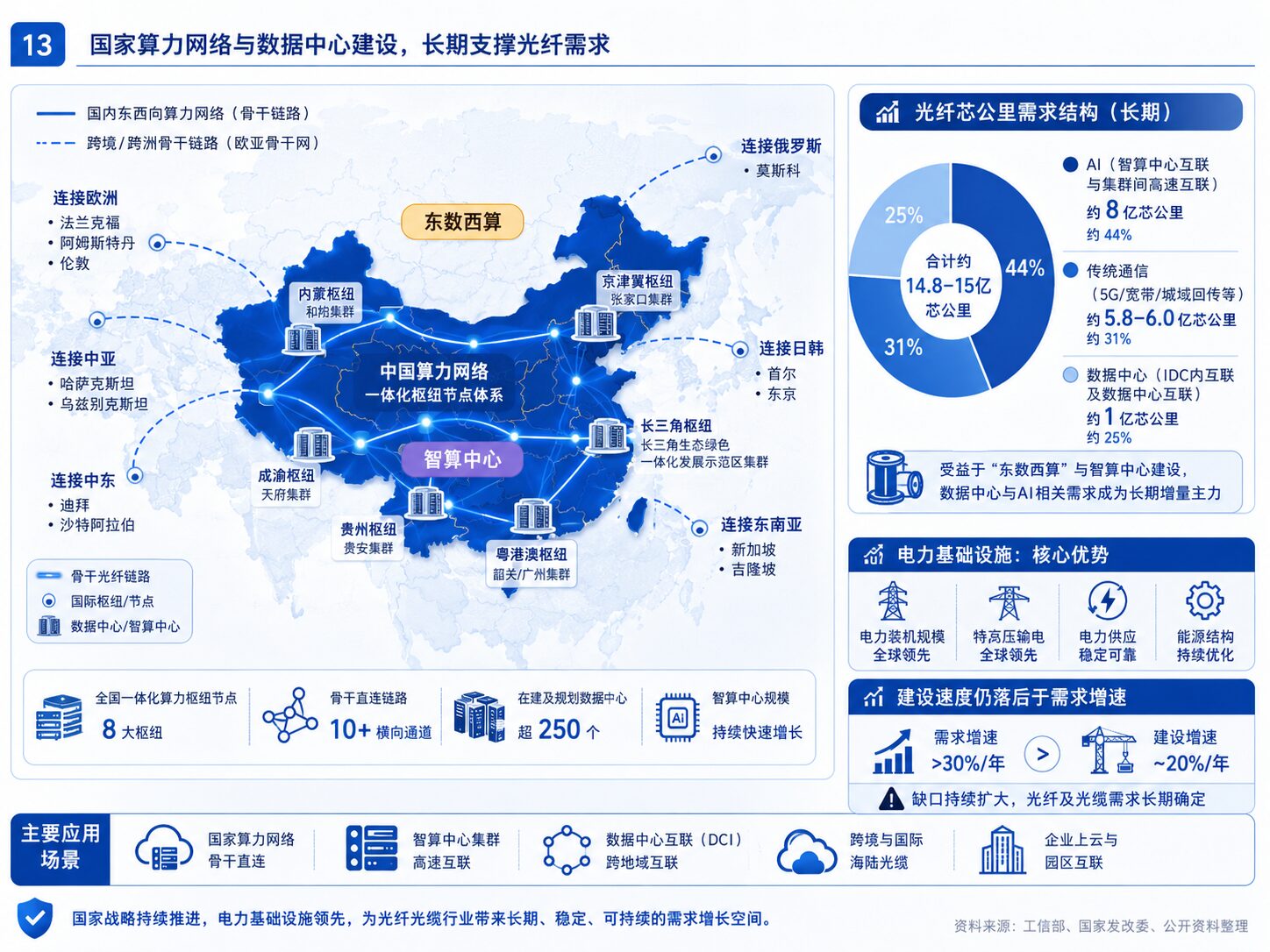

13|国家算力网和数据中心建设将支撑长期光纤需求

国家算力网建设大概率属于“十五五”规划的重要内容。为与美国竞争,预计国家会对算力网或算力中心建设提供一定政策支持,目标至少是建设覆盖整个欧亚大陆的算力中心。

中国在数据中心建设中具备独特优势,即强大的电网基础设施。海外若进行同等规模建设,需要同步完善电力供应,这也是储能产业火热的重要原因之一。大量储能项目本质上是为了配合数据中心和分布式计算需求。

全球数据中心建设目前仍处于加速阶段,并不存在市场互相抢夺的问题,而是建设速度普遍跟不上需求。全球光纤总需求主要受通信、AI和数据中心三大行业驱动。传统通信领域需求约5.8亿至6亿芯公里,AI领域需求约8亿芯公里,数据中心需求约1亿芯公里。数据中心增量主要来自国内“东数西算”和智算中心,以及海外Meta、微软等云厂商建设。

14|原材料价格上涨加剧光纤成本压力,氦气弹性最大

光纤生产上游原材料普遍涨价,既有供需失衡,也有成本传导。其中,光纤预制棒自涨价以来累计涨幅约200%;四氧化硅上涨20%至30%;氨气上涨40%至50%;光缆辅材上涨约50%。

综合来看,成本上涨幅度应超过20元/芯公里,具体取决于企业是否有长期协议锁定价格。在各类原材料中,氦气短缺最严重,价格涨幅最大,价格弹性也最强。其他原材料涨价也部分受到氦气价格带动。

拥有长期供应协议的企业,可以在一定程度上缓冲价格波动。例如通鼎与康宁长期绑定,外购光棒涨价幅度较市场散单更温和。但对于没有长期协议、依赖市场采购的企业,成本压力会更加明显。

15|产业判断:AI光纤机会正在从材料供应走向器件集成和系统能力

AI硬件产业链对光纤的拉动,已经不再是单纯的“传统光纤需求变多”。真正值得关注的是产品结构升级和价值链迁移:G.657成为数据中心主流,多模光纤绝对需求仍增长,CPO拉动保偏光纤,无源器件集成提升价值量,多芯光纤解决通道密度瓶颈,空心光纤保留远期想象空间。

从公司格局看,长飞、亨通、中天、烽火仍是光棒和光纤产能核心;长盈通在保偏光纤和CPO器件转型中具备弹性;生一升补足FA、MPO等无源器件能力;光库科技、太辰光、光迅科技、联特科技等是潜在下游或合作客户;通鼎借助康宁供应链和自建光棒项目具备一定追赶空间,但利润弹性受客户结构限制。

未来几年,行业核心变量主要包括:CPO保偏光纤是否在2026年底如期起量,G.657在阿里、腾讯、字节等CSP中的切换速度,多芯光纤能否在通道密集场景实现规模化导入,制棒设备和核心备件供应能否缓解,以及无人机光纤需求是否会受到电子抗干扰方案替代。

整体来看,AI光纤产业链机会将集中在高价值产品、上游制棒设备、保偏光纤器件化、多芯光纤扩容方案,以及能够从材料供应延伸到无源器件和系统解决方案的企业。

哪来的信息源?

能看到就算是缘分吧,别问那么多

😊 我也想学怎么获取这些行业信息的

嘿嘿