众安在线财产保险股份有限公司(港交所:6060)简称众安保险,是中国首家和规模最大的互联网保险公司[1][2],2013年11月由蚂蚁金服、腾讯、中国平安等企业出资设立,总部设在上海,注册资本12.41亿人民币[3]。现任CEO陈劲,员工总数逾1,500人,研发人员占员工人数过半[4]。–维基百科

首次了解众安保险是在支付宝的蚂蚁保险上,有几个险种的确性价比很高。然后下载了他们的APP(ios)。在实际购买众安的产品时遇到了一系列难以想象的问题。

1,界面清爽但用户体验有bug

- app上卖的险种和网页上还有支付宝上卖的险种都不同!找保险产品非常非常不方便。

- app界面还行,但是操作体验很糟糕。只要关闭某个打开的险种后就会自动返回最顶部,要看就得重新往下滑。–一个做互联网保险的连app操作体验都那么差。

2,产品描述和保单条款竟然不符

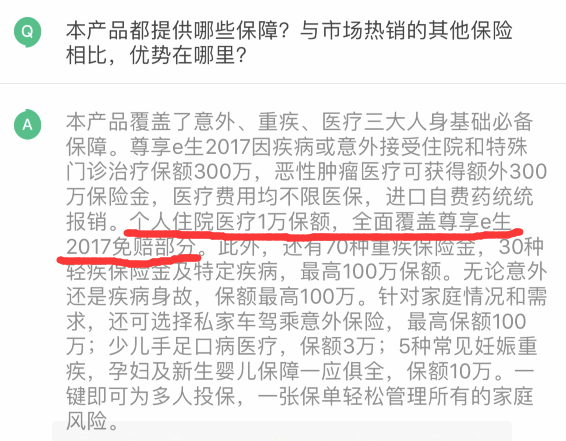

在app购买一款叫众安家的保险产品时,产品介绍最后的问答部分清楚的写着“个人住院医疗1万保额,全面覆盖尊享e生2017免赔部分”,但是实际上众安家的投保须知里个人医疗部分是有1万免赔额的。和产品描述严重冲突!

就这个问题我特地给众安保险致电过去询问,客服人员也表示无法解释这个情况,需要向上级请示咨询。

保险公司产品描述和最终投保条款有严重出入这是大忌,很容易引起消费者的误解,万一以后不幸出险势必产生争端,给消费者造成巨大的困扰。

3,保额限制竟然以电话告知为准?

笔者因为一个多个意外险身故保额是否叠加的问题打电话咨询客服。客服先是告诉我不叠加,又告诉我叠加的但是最高限额150万,最后告诉我弄错了,意外身故伤残不限额,是重疾险最高保额150万。

我很惊讶,表示众安网站或者产品没有条款说重疾险最高150万(截止至2018年1月9号)。如果你们有这样的条款为什么不列明,为什么要用电话告知?最后要求客服告知在哪里能看这些条款。客服灰溜溜的回去查。

一会,给我打电话告诉我:”如果已经投保的客户按实际保额来,并且可以超过150万;如果是来电咨询的客户(比如我)以电话告知为准,最高不得超过150万,多投无效”。

我被震惊了,深深的震惊了。保险条款不是应该以书面声明为准吗?

难道我不打这个电话来问这件事你们就不打算告诉我了?如果我本来想买超过150万的,打这个电话来问一下竟然还就买不成了?

众安作为一个保险公司在产品保额限制和用户告知问题上表现得竟然是如此的儿戏和不专业!

结尾

保险行业在中国一直被诟病我觉得一方面是保险知识的普及不够,还有一方面就是保险公司自身没有让消费者所信任。众安保险作为国内先驱的互联网保险和港交所上市公司,是不是该先完善一下自己产品的基础。如果连最基本的“让消费者信任”都做不好还怎么谈吸引消费者?