本期材料围绕Credo Zero Flap智能光模块、亚马逊800G项目、AEC有源铜缆、NPO落地节奏以及Fabrinet ELS产业链展开。核心主线不是单一公司动态,而是AI数据中心高速互联正在从单纯硬件产能竞争,逐步扩展到可靠性、实时遥测、外置光源、短距互联和多技术路线并行的综合竞争。

Credo原本主营铜缆和高速互联芯片,如今切入光模块赛道,并不是简单复制传统封装厂模式,而是把AEC和DSP业务中积累的信号处理、实时监测、链路诊断能力迁移到光模块产品。Zero Flap的核心含义是零闪断,背后对应的是AI集群对长期稳定运行的刚性需求。

与此同时,Fabrinet、工业富联、天孚、旭创、新易盛等企业所在的ELS、CW激光器、FAU和交换机整机链条,也在随着CPO、NPO和高端交换机架构推进而重新分配价值量。

01|Zero Flap的本质是把光模块从硬件器件升级为可诊断互联节点

Credo相关产品线的品牌名为Zero Flap,含义是零闪断。所谓闪断,本质上是高速互联链路在运行中出现短暂中断。随着AI数据中心从兆瓦级向G瓦级扩张,单条链路故障对训练和推理任务的影响被放大,光模块可靠性不再只是售后质量问题,而是直接关系到集群在线率、训练效率和算力利用率。

Zero Flap产品线覆盖400G、800G、1.6T多个规格。它不是单纯再做一条光模块产线,而是把Credo在AEC、DSP、高速数据处理和信号诊断中的能力嵌入光模块,让标准化光模块具备实时状态可观测性和前置故障诊断能力。

这条路线对行业的意义在于,光模块竞争不再只是速率、成本、产能和交付能力的比拼,还可能新增长期运行可靠性、实时遥测、软件诊断平台和信号处理能力的竞争维度。

02|Pilot诊断平台是实现零闪断的关键技术载体

Credo打造了专属Pilot诊断平台,这里的Pilot并不是微软Copilot,而是嵌入到光模块及其他互联产品中的诊断平台。它的核心作用是实现实时遥测,也就是远程故障测试、状态监控和运行诊断。

传统光模块在出厂时只要满足合格标准,就可以交付客户。但交付后的长期运行可靠性,是另一套评价体系。光模块可能因为激光器老化、ESD静电损伤、热应力、器件漂移等问题,在长期运行中逐步积累故障风险。Pilot平台的价值,是尽量在链路真正中断前识别异常趋势。

这种技术逻辑类似把高速互联器件从被动硬件变成可监控节点。它不能完全消除物理故障,但可以降低突发链路中断概率,并帮助数据中心运维系统提前定位问题。

03|Credo跨界光模块的底层优势来自DSP、AEC和高速信号处理

Credo原本并不是传统光模块封装龙头,而是综合互联服务商,长期布局DSP和AEC两大核心业务。AEC有源铜缆内部搭载retimer信号处理芯片,用于信号重构、放大、纠错和补偿;DSP承担并行、串行格式转换和高速数据处理功能。

这些能力与光模块行业并非割裂。高速光模块同样需要面对信号完整性、链路稳定性、误码、长期可靠性和系统级诊断问题。Credo跨界切入光模块赛道,本质是把原有高速数据处理、信号协议和实时遥测技术迁移到光互联产品。

这与旭创、新易盛、华工、天孚等传统光模块厂商的竞争路径不同。传统厂商核心优势是大规模制造、速率迭代、供应链配套和成本摊薄;Credo则试图在软硬件结合、智能诊断和可靠性管理上形成差异化。

04|与甲骨文合作仍处测试阶段,400G达标不等于批量订单

Credo此前曾向甲骨文寄送一批400G产品完成送测,各项测试指标全部达标,但后续没有新增批量采购订单。原因并不是产品测试完全失败,而是甲骨文产品迭代策略倾向于直接跳过400G规格,全面采用800G产品。

现阶段Credo计划向甲骨文寄送800G样品开展测试,但还没有进入批量出货环节,双方也没有签署400G或800G任意规格的批量供货订单。整套测试流程完整走完至少需要大半年时间。

送样、测试、指标达标和批量订单之间存在明显距离。对于北美CSP客户而言,光模块导入周期长,可靠性验证严格,短期不宜把测试信息直接等同为确定性收入。

05|亚马逊800G项目的关键变量是DSP认证和硅光芯片选型

Credo与亚马逊800G项目推进中,前期存在两大阻碍:DSP资质认证和硅光芯片选型。当前DSP认证问题已经解决,亚马逊已经认可Credo自研DSP方案。真正剩余的不确定性,集中在硅光芯片选型上。

Credo现阶段规划采用赛丽PIC硅光芯片。赛丽与羲禾属于同类型硅光设计企业,自有小型研发试验产线可以开展研发试样,但不具备大规模量产能力。若亚马逊最终不同意使用赛丽方案,就需要切换另一个版本芯片,样品送测周期会被拉长。

如果双方最终敲定采用赛丽硅光芯片,亚马逊800G产品八月份启动量产的时间表维持不变。亚马逊对于800G产品的采购需求规模没有下调,配套产能建设和原材料备货仍按100万只年度出货体量推进。

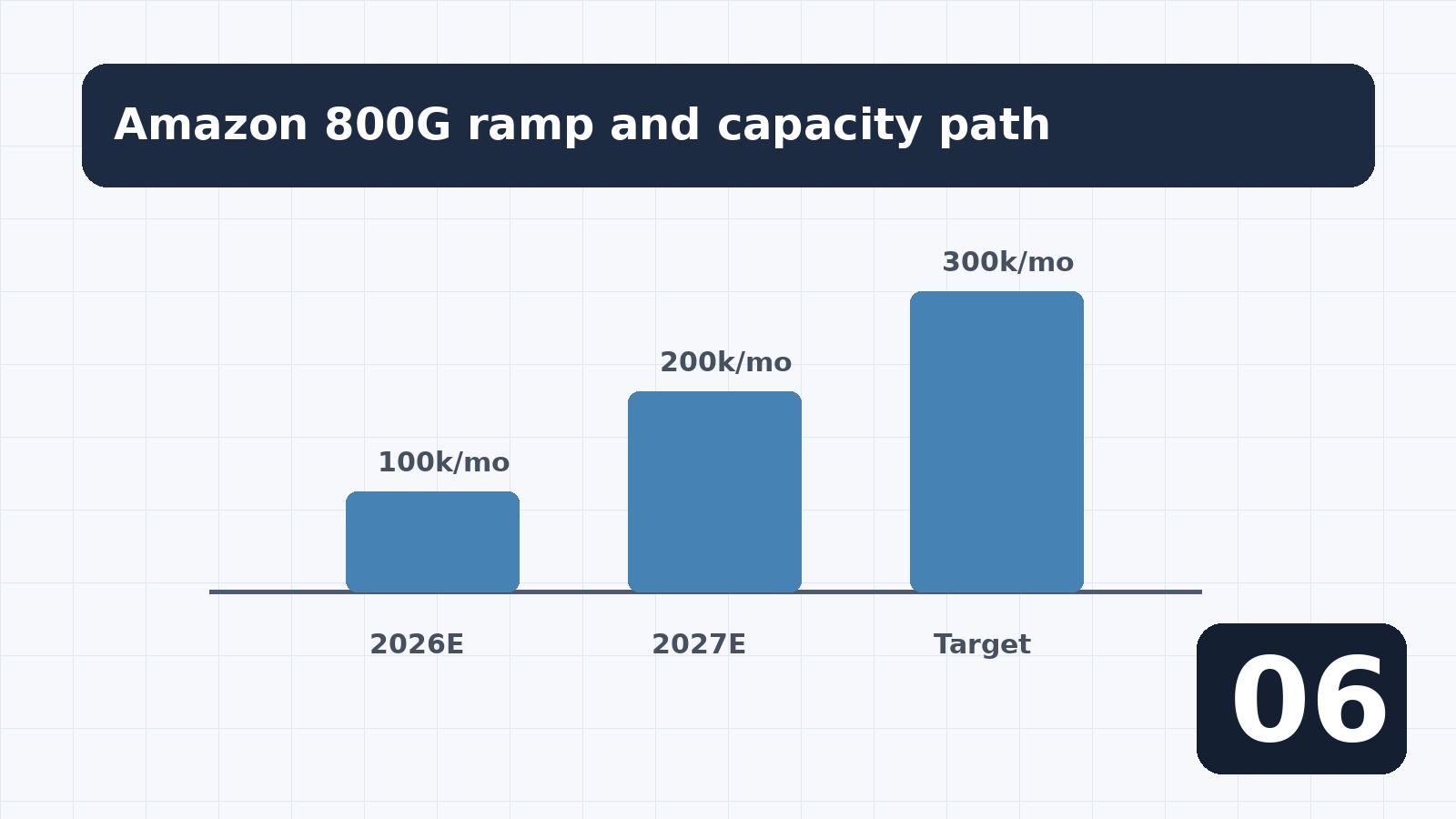

06|2026年底月产10万只,2027年产能翻倍是基础情景

Credo当前已经承接小批量测试订单,进入试生产和灰度验证阶段。当前阶段通过数千只规模生产,验证产品性能、生产良率和长期可靠性,并不等于已经进入大规模商用交付。

产能扩张方面,除光迅科技代工产能外,Credo还在洽谈其他合作方。光迅和钧恒已经承接代工订单;海信也已经确定成为核心代工合作方,样品预计2026年7月完成,批量生产预计要到2027年上半年。企业也已开始与海光芯创洽谈。

到2026年底,Credo月产能目标约10万只,其中大部分由光迅支撑,光迅自身届时预计可实现月产8万只。展望2027年,仅依靠光迅和海信两大代工渠道,产能翻倍就是大概率事件;若要更高增长,则取决于海光芯创合作进展和良率改善速度。

07|800G单价维持350美元,原材料涨价限制降价空间

Credo当前800G光模块单只对外售价维持在350美元左右。现阶段电容、PCB等上游原材料持续缺货和涨价,产品终端售价短期不存在明显下调空间。

企业每年只和下游客户进行两次年度价格谈判,全年产品价格区间通常提前锁定。在原材料成本持续上涨的情况下,终端产品价格很难顺畅同步上调,因此价格稳定不代表毛利无压力。

2027年800G单价大概率仍维持当前区间。若终端售价下调,会直接压缩盈利空间;若上游成本继续上涨,企业只能通过规模化、良率改善和供应链议价来维持毛利。

08|2027年光模块目标近300万只,但瓶颈在上游供应链

如果Credo与亚马逊、甲骨文等项目顺利落地,2027年ZF自有品牌光模块整体出货目标接近300万只。这个体量对标国内二三线光模块厂商,已经具备一定行业竞争力。

300万只年度出货目标的核心瓶颈不在品牌叙事,而在上游供应链。部分核心元器件采购和交付难度较高,因此在亚马逊正式下发确定性批量订单之前,企业已经同步推进上游原材料备货商务谈判。

对于国内光模块厂商而言,直接切入北美头部云厂商直供名单门槛很高。光迅、华工等企业通过代工配套、贸易通道或与Credo、Arista、思科等平台型公司合作,是更现实的曲线路径。

09|AEC仍是亚马逊重要短距互联方案,800G占比将提升

亚马逊2027年AEC产品整体采购需求预期与当前规模基本持平,全年总需求约300万条。但结构会发生明显变化,800G规格产品采购占比将大幅提升。

800G AEC刚刚启动批量供货,亚马逊暂时没有引入新增竞争供应商。供应链策略是先保障现有800G供应商稳定批量交付,待稳定供货一至两个季度后,再评估是否引入其他供应商。

AEC主要适配机柜内部三五米短距互联。相较标准光模块或AOC有源光缆,AEC在短距离场景中硬件采购成本更低。内部retimer芯片用于补偿高速传输损耗,使铜缆在短距互联中仍具备经济性。

10|AEC对短距光模块有小幅替代,但不能夸大影响

AEC有源铜缆赛道长期会对传统短距光模块形成一定影响,但影响幅度不能被放大。材料中给出的判断是,若折算长期行业影响,可能只在0.1%到0.5%区间,不能因为一个细分替代逻辑就忽略光模块行业绝大部分核心增长。

AEC迭代节奏本身天然滞后光模块大半年到一年。行业头部厂商2023年已落地800G光模块,2024年实现规模化量产,而800G AEC直到2025年才商用落地。

因此,AEC适合作为短距互联成本优化方案,而不是光模块主赛道替代者。长期看,光进铜退仍是高速互联大趋势,Credo双线布局光与铜,本质上也是在对冲铜缆业务长期被光互联替代的风险。

11|亚马逊NPO落地前提是自研硅光芯片完成实质验证

市场传闻称亚马逊scale out网络架构会新增NPO大规模部署规划。材料中的判断更谨慎:亚马逊布局NPO的核心动因是配套自研硅光芯片方案,但目前自研硅光芯片尚未完成实质性技术验证。

在自研硅光芯片完全成熟之前,亚马逊不会推进NPO大规模商用落地。也就是说,NPO并不是单独由封装厂或者光模块厂推动就能落地,而必须依附于云厂商自身芯片、系统架构和互联方案成熟。

这一点对理解NPO节奏很关键。NPO当前处于产业初级阶段,各类长期技术指引不能等同为批量采购订单。其落地速度和云厂商硅光芯片、系统验证、可靠性测试紧密绑定。

12|NPO规模化窗口在2027下半年至2028上半年

保守判断,NPO产品完成全流程开发、可靠性测试后的规模化商用窗口,集中在2027下半年至2028上半年。即使2027下半年落地,也已经属于偏乐观预期。

NPO从研发立项到规模化量产至少需要一年以上。其整体量产落地难度较高,不能简单横向对比CPO,因为两类技术赛道参与主体不同。CPO参与者以英伟达、台积电、日月光等全球龙头为主;NPO参与者主要是传统光模块封装企业。

大量NPO专业研发团队今年才完成搭建,这意味着NPO赛道还没有进入成熟产业阶段。短期看,NPO更像潜在过渡型技术品类,而不是可以立即重构光模块行业的确定性订单来源。

13|NPO不会完全替代标准光模块,而是覆盖部分短距互联场景

NPO技术不会完全替代现有标准光模块。更合理的判断是,NPO覆盖部分细分短距互联场景,与传统标准光模块长期并行。不同数据中心互联场景对功耗、成本、维护、传输距离、系统架构和可靠性要求不同,单一技术无法覆盖全部需求。

NPO远期可能存在两类技术形态。第一类类似可插拔式光模块,无内置DSP的光引擎部署在硬件周边,用于缩短高速信号传输距离;第二类是独立交换机机柜专用形态。当前行业讨论更集中在第一类节点内部互联方案。

交换机专用NPO形态长期可能被CPO替代,因为CPO已经提前抢占交换机配套赛道。服务器机柜内部则可能长期并存NPO、CPO、XPU等多种高速互联方案,最终取决于云厂商客户定制化需求。

14|传统光模块厂商仍掌握主赛道,智能光模块只是新增竞争维度

旭创、新易盛、华工、天孚等传统光模块厂商的核心竞争方向,仍是持续迭代传输速率、扩大规模量产、摊薄单位生产成本,并强化客户交付能力。这是光模块行业的主赛道。

Credo的差异化在于长期运行可靠性和全链路可观测性。如果智能光模块技术成为行业主流,竞争逻辑会新增DSP、实时遥测、可靠性诊断这类软硬件结合分支。传统封装厂商会受到小幅竞争压制,但整体影响不会被过度放大。

更准确地说,智能化互联器件会改变部分客户的选型指标,但不会立即推翻光模块行业以规模制造、客户认证、成本控制、良率爬坡为核心的基本竞争框架。

15|生产良率与长期可靠性是两套不同评价体系

材料中特别区分了两类良率。第一类是生产良率,指批量生产完成后,合格并可交付产品的占比。生产良率低会推高单位制造成本,若终端售价无法同步上调,就会压缩单款业务毛利。

第二类是长期运行可靠性,即产品交付客户使用一年后,是否出现运行故障。所有出厂合格产品交付时均能确认收入,但长期运行故障会影响客户粘性,持续批量故障会导致客户缩减后续采购规模。

Zero Flap关注的是第二类问题。它并不是简单提升出厂合格率,而是试图通过实时遥测和诊断平台提升全生命周期可靠性。这对大型AI集群尤其重要,因为单点链路中断可能放大为系统效率损失。

16|Fabrinet和工业富联只做整机代工,不参与核心元器件

Fabrinet和工业富联在交换机整机业务中主要承担组装代工角色,不参与FAU、ELS内部核心元器件生产制造。整机代工单台收费区间维持在5000至7000美元。

搭载16个ELS端口的Spectrum 6810交换机终端售价约13至14万美元。更高端的Spectrum 6800预计明年1月启动交付,该机型由四组独立单元构成,硬件规模和物料成本约为6810的四倍,单台终端售价超过50万美元。

市场讨论常集中在6810,但实际批量出货规模有限。更高端机型的价值量更高,不过其放量节奏、客户导入和配套供应链仍需要持续跟踪。

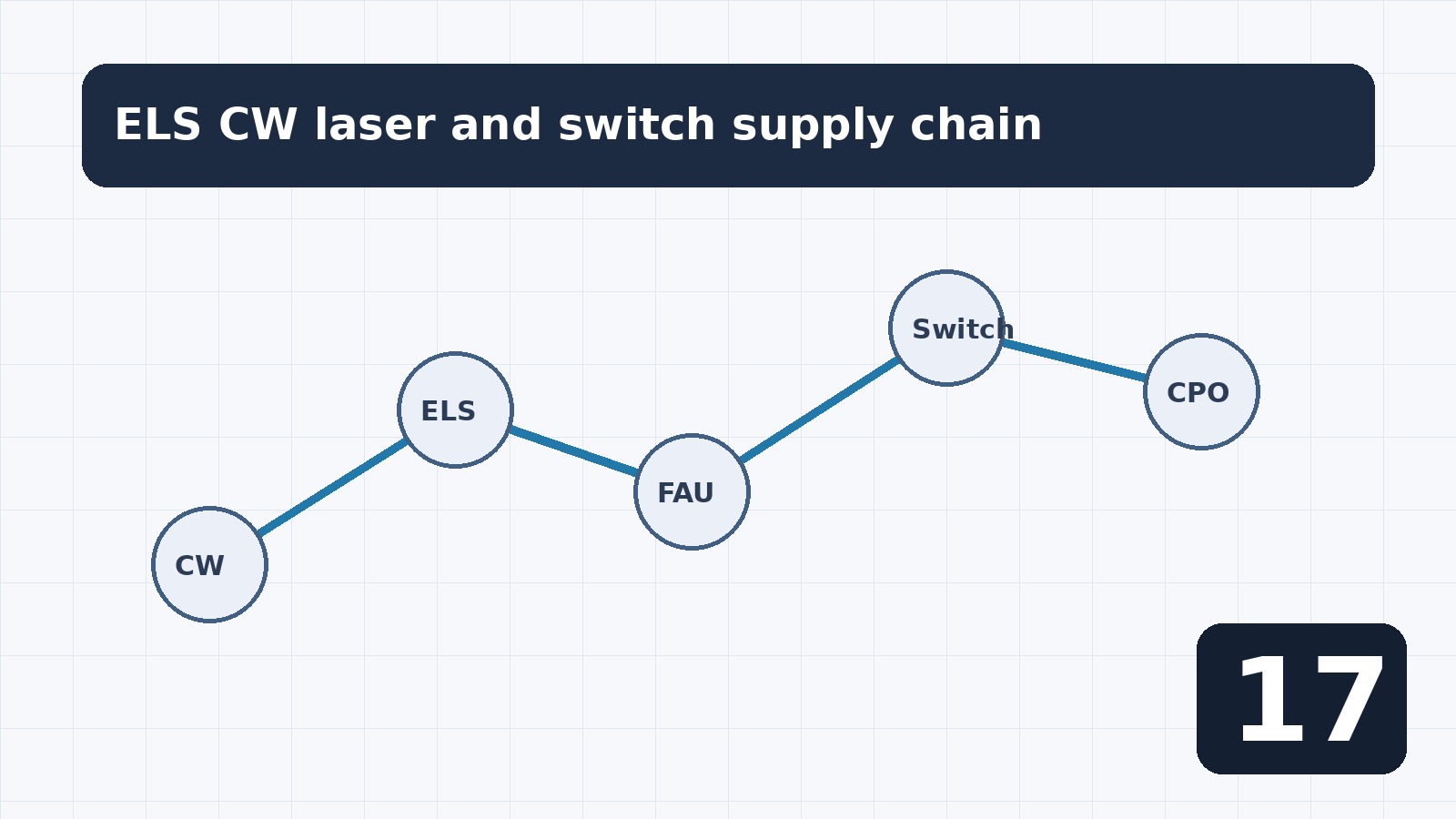

17|ELS以整机形式交付,CW激光器成本下降将推动2027年降价

面向英伟达的配套业务,Fabrinet全部采用ELS形式交付,不会单独拆分CW激光器组件出货。企业内部规划100%采用ELS交付形式,只有产品出现制造故障时才可能调整交付形态。

当前ELS整机单台售价约500至600美元。预计2027年随着出货规模提升,单台售价会回落至450至500美元区间。降价核心来自上游CW激光器成本优化。

当前单颗CW激光器采购成本约30美元,而行业合理成本区间在20美元出头。单台ELS整机内置8颗CW激光器,若单颗存在10美元成本差距,则整机物料成本优化空间可达80美元。

18|Fabrinet自身只保留少量CW激光器产能,更多供给合作封装厂

CW激光器分配上,绝大多数激光器会对外供给天孚、旭创、新易盛等合作封装厂商。Fabrinet自身仅留存10%至15%的激光器产能用于自有产品封装,自有封装业务整体出货规模只占行业个位数比例。

这说明Fabrinet的核心角色不是全面垂直整合掌控所有环节,而是在ELS、整机代工和部分核心器件配套中寻找价值位置。

ELS整机业务预计2026年四季度正式产生营收,但四季度只是小批量交付,大规模集中交付主要在2027年一季度。相关业务业绩增量不会明显反映在2026年二、三季度财报中。

19|FAU业务是锦上添花,ELS整机体量更大

除ELS整机业务外,FAU元器件业务长期营收规模预期约2亿美元。对Fabrinet内部光学事业部而言,这相当于再造一条同等规模事业部,但与ELS整机业务相比,体量仍偏小。

远期看,2027年FAU元器件出货约500万只,2029年可能提升到2000万只。即便到2029年ELS单台价格回落至400美元,ELS整机业务整体市场规模仍显著高于FAU元器件。

对于旭创、新易盛等头部光模块厂商而言,FAU或ELS相关增量需要具体拆分,不能简单把某一细分环节放大成企业核心业绩来源。不同业务对不同企业的业绩弹性差异很大。

20|产业判断:智能光模块、NPO和ELS都是增量变量,但主线仍是光模块

这份材料的核心价值,是把几个容易被市场过度简化的方向放回真实产业节奏中。Credo Zero Flap代表智能光模块和实时遥测方向;NPO代表短距互联和光模块形态演进;ELS和CW激光器代表CPO/NPO外置光源配套链条。

但这些方向都还不能单独替代传统光模块主线。标准光模块仍是当前AI数据中心互联的核心竞争赛道,行业胜负依然取决于速率迭代、客户认证、交付能力、良率、成本和供应链。

长期看,光通信产业链会形成多技术路线并行格局。标准光模块、AEC、NPO、CPO、ELS、FAU、CW光源和智能诊断平台都会在不同场景中承担角色。真正需要跟踪的,是每条路线的客户导入、量产时间、可靠性验证、价格曲线和供应链价值分配。